Tiếng Việt

Tiếng Việt

Hóa đơn thương mại (Commercial Invoice)

1: TỔNG QUAN VỀ HÓA ĐƠN THƯƠNG MẠI

1.1. Khái niệm Hóa đơn Thương mại

Hóa đơn thương mại (Commercial Invoice) là một chứng từ cơ bản và thiết yếu trong bộ chứng từ hàng hóa, đồng thời là một loại chứng từ trong bộ chứng từ thanh toán quốc tế.

Đây là chứng từ do Người bán lập và gửi cho Người mua/Người nhập khẩu sau khi đã giao hàng, với mục đích chính là yêu cầu người mua thanh toán tổng giá trị hàng hóa đã ghi trên hóa đơn

.—–Khung tóm tắt kiến thức 1.1

| Nội dung | Chi tiết quan trọng |

| Định nghĩa | Chứng từ cơ bản trong bộ chứng từ hàng hóa và thanh toán. |

| Người lập | Người bán/Người xuất khẩu. |

| Mục đích | Yêu cầu Người mua/Người nhập khẩu thanh toán tiền hàng. |

1.2. Vai trò của Hóa đơn Thương mại

Hóa đơn thương mại đóng nhiều vai trò quan trọng trong giao dịch thương mại quốc tế:

- Chứng từ Kế toán và Thanh toán:

- Là căn cứ cơ bản thể hiện hoạt động mua bán của doanh nghiệp và là chứng từ yêu cầu trả tiền hàng.

- Là tài liệu trong bộ hồ sơ xuất trình để đề nghị thanh toán.

- Trong trường hợp không có hối phiếu, hóa đơn thương mại là căn cứ trực tiếp để yêu cầu và thực hiện thanh toán.

- Chứng từ Hải quan:

- Là cơ sở để cơ quan Hải quan tiến hành kiểm tra, giám định hàng hóa.

- Là căn cứ bắt buộc để tính thuế nhập khẩu và tính phí/số tiền bảo hiểm hàng hóa.

- Chứng từ Đối chiếu Thông tin:

- Cung cấp thông tin chi tiết về hàng hóa (tên, số lượng), phương thức thanh toán, điều kiện giao hàng… để đối chiếu với Hợp đồng thương mại và các chứng từ khác.

—–Khung tóm tắt kiến thức 1.2

| Lĩnh vực | Vai trò cụ thể |

| Thanh toán | Yêu cầu trả tiền, kiểm tra yêu cầu thanh toán (cùng hối phiếu) hoặc là căn cứ trả tiền (không hối phiếu). |

| Hải quan | Cơ sở để kiểm tra hàng hóa và tính thuế nhập khẩu. |

| Đối chiếu | Cung cấp chi tiết hàng hóa, điều kiện giao hàng để đối chiếu với hợp đồng. |

2: CẤU TRÚC HÓA ĐƠN THƯƠNG MẠI

2.1. Nội dung bắt buộc và thông thường

Một Hóa đơn Thương mại thông thường bao gồm các nội dung chính sau:

| STT | Nội dung | Mục đích |

| 1 | Tên và địa chỉ người bán/xuất khẩu (có thể là người thụ hưởng) | Xác định bên bán hàng. |

| 2 | Tên và địa chỉ người trả tiền (thường là người mua/nhập khẩu) | Xác định bên phải thanh toán. |

| 3 | Địa điểm, số hiệu và thời gian phát hành Hóa đơn | Xác định tính pháp lý và thời gian lập chứng từ. |

| 4 | Điều kiện giao hàng (Shipment terms) | Quy định trách nhiệm và chi phí giữa các bên (ví dụ: FOB, CIF). |

| 5 | Mô tả hàng hóa (Description of goods): Tên, chất lượng, mã hiệu, số hiệu bao gói, số lượng và loại kiện. | Xác định chính xác hàng hóa được giao. |

| 6 | Phí vận tải và bảo hiểm (nếu có) | Xác định chi phí liên quan. |

| 7 | Số lượng hàng hóa (Quantity of goods) | Xác định tổng lượng hàng. |

| 8 | Loại tiền, đơn giá (unit cost) và tổng số tiền thanh toán (Total amount payable) | Căn cứ để thanh toán. |

| 9 | Mức chiết khấu/giảm giá, trả trước (nếu có) | Điều chỉnh số tiền cần thanh toán cuối cùng. |

| 10 | Các thông tin tham chiếu khác (tên NHPH, chữ ký người xuất khẩu,…) | Thỏa mãn các yêu cầu khác của Hợp đồng/L/C. |

2.2. Hình thức của Hóa đơn

Hóa đơn thương mại do người bán tự lập và phát hành, do đó có nhiều hình thức khác nhau. Tuy nhiên, hình thức phải đảm bảo thể hiện đầy đủ các nội dung cơ bản đã nêu trên

—–Khung tóm tắt kiến thức 2.1 & 2.2

| Nội dung | Điểm cần lưu ý |

| Nội dung | Phải có đủ thông tin về bên bán, bên mua, chi tiết hàng hóa, điều kiện giao hàng, và đặc biệt là tổng số tiền thanh toán. |

| Hình thức | Linh hoạt nhưng phải đảm bảo đủ thông tin cơ bản. |

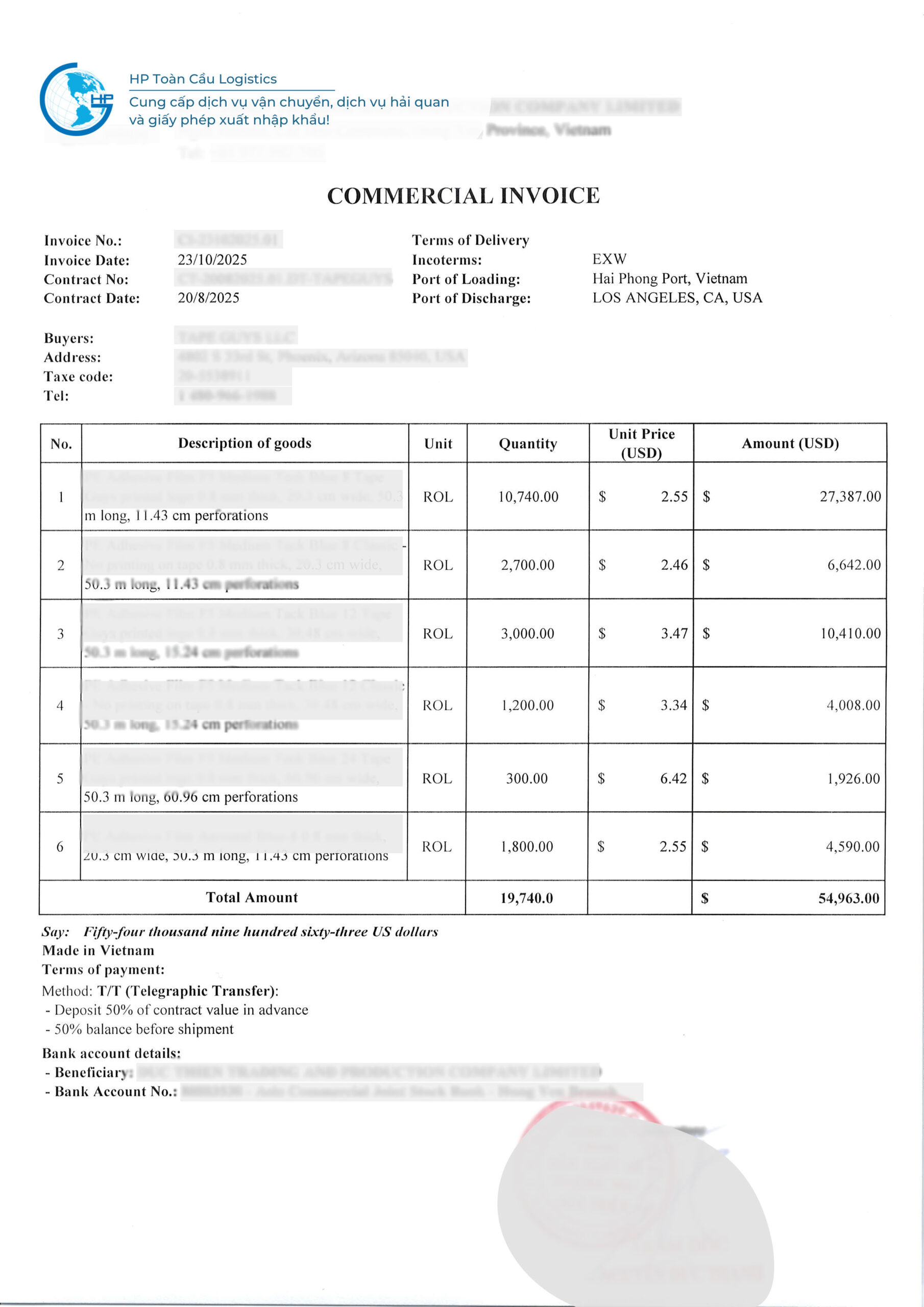

Ví dụ về hóa đơn thương mại cho lô hàng xuất khẩu

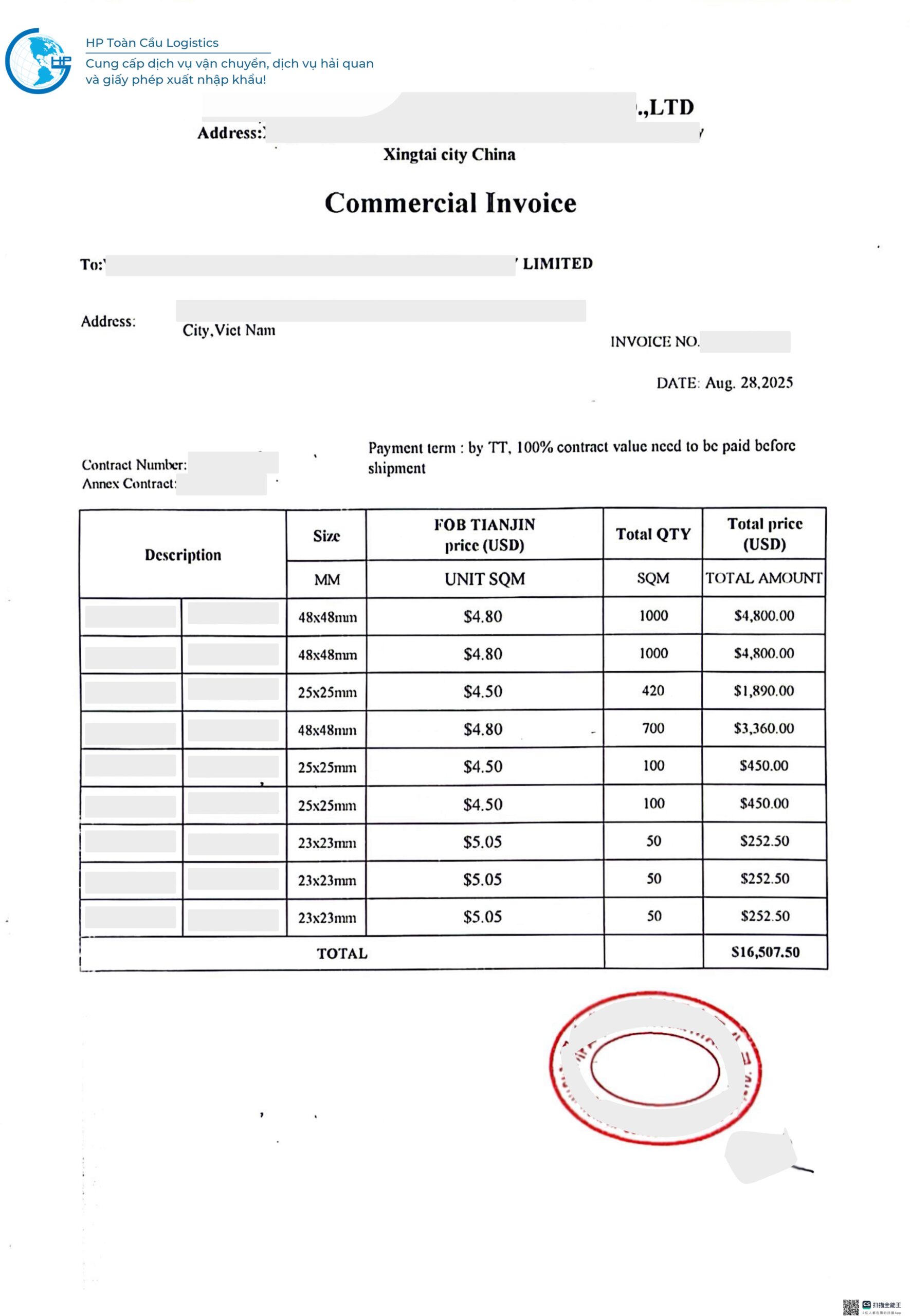

Ví dụ về hóa đơn thương mại nhập khẩu

3: PHÂN LOẠI HÓA ĐƠN THƯƠNG MẠI

3.1. Hóa đơn Tạm thời và Hóa đơn Chiếu lệ

| Loại Hóa đơn | Mục đích sử dụng | Lưu ý quan trọng |

| Hóa đơn Tạm thời (Provisional Invoice) | Dùng cho việc thanh toán sơ bộ ban đầu khi chưa xác định được chi tiết cuối cùng (giá, số lượng, phẩm chất) hoặc khi giao hàng nhiều lần. | Không được chấp nhận làm chứng từ thanh toán chính thức trong bộ hồ sơ L/C. |

| Hóa đơn Chiếu lệ (Pro forma Invoice) | Có hình thức như hóa đơn nhưng không dùng cho mục đích thanh toán. Dùng cho thư chào hàng, kê khai hàng hóa nhập khẩu để trưng bày, làm thủ tục nhập khẩu, xin giấy phép. | Không được chấp nhận làm chứng từ thanh toán chính thức trong bộ hồ sơ L/C. |

3.2. Hóa đơn Chính thức và Hóa đơn Đặc biệt

| Loại Hóa đơn | Mục đích và Vai trò |

| Hóa đơn Chính thức (Invoice) | Xác định tổng giá trị cuối cùng của lô hàng và là cơ sở thanh toán chính thức. |

| Hóa đơn Xác nhận (Confirmed Invoice) | Kèm theo xác nhận của bên thứ ba (ví dụ: Phòng Thương mại) về xuất xứ hàng hóa. Có thể kiêm cả chức năng hóa đơn và Giấy chứng nhận xuất xứ (C/O). |

| Hóa đơn Lãnh sự (Consular Invoice) | Được ký đối ứng/xác nhận bởi đại diện Lãnh sự quán nước nhập khẩu tại nước xuất khẩu. Thay thế Giấy chứng nhận xuất xứ để thông quan. |

| Hóa đơn Hải quan (Custom’s Invoice) | Dùng để tính toán trị giá hàng hóa và thuế/phí theo yêu cầu của Hải quan nước nhập khẩu, giúp thống kê, xác định nguồn gốc hàng. |

| Hóa đơn Tập trung (Neutral Invoice) | Do một người trung gian ký phát. Sử dụng khi người bán hàng thực tế không muốn đứng tên trên hóa đơn (ví dụ: giao dịch qua trung gian, tạm nhập tái xuất). |

| Hóa đơn Chi tiết (Detailed Invoice) | Dùng để mô tả chi tiết hàng hóa trong trường hợp mặt hàng đa dạng, nhiều chủng loại. Giá cả được chi tiết hóa theo từng loại hàng. |

–Khung tóm tắt kiến thức 3.1 & 3.2

| Phân loại | Mục đích chính | Chấp nhận trong L/C |

| Tạm thời/Chiếu lệ | Thanh toán sơ bộ/Mục đích phi thanh toán (chào hàng, khai hải quan). | KHÔNG |

| Chính thức | Thanh toán cuối cùng. | CÓ |

| Đặc biệt (Xác nhận, Lãnh sự, Hải quan,…) | Phục vụ yêu cầu cụ thể (xác nhận xuất xứ, tính thuế, ẩn danh người bán). | CÓ (Nếu L/C yêu cầu “Hóa đơn Thương mại”) |

4: LƯU Ý KHI LẬP VÀ KIỂM TRA HÓA ĐƠN

4.1. Quy tắc Lập Hóa đơn Thương mại

Khi lập Hóa đơn Thương mại, cần đảm bảo các chi tiết sau:

- Tiêu đề Hóa đơn thương mại, số và ngày lập

- Người lập: Người xuất khẩu hoặc Người thụ hưởng.

- Đối tượng: Ghi tên người mua có trong hợp đồng hoặc L/C.

- Chi tiết hàng hóa: Ghi rõ tên sản phẩm, cấp hạng/chất lượng, mã hiệu. Số lượng tính theo trọng lượng hoặc kích thước của nước giao hàng.

- Chi phí: Ghi rõ các chi phí liên quan (cước vận tải, bảo hiểm, chiết khấu) nếu chưa nằm trong giá trị hàng hóa. Chi phí đóng gói/vận tải nội địa không cần liệt kê nếu đã nằm trong giá.

- Thanh toán: Phải thể hiện rõ các khoản giảm giá, chiết khấu và số tiền cần thanh toán cuối cùng.

- Khác: Nơi xuất xứ hàng hóa; thể hiện rõ phần thanh toán ứng trước/góp vốn (nếu có).

4.2. Quy tắc Kiểm tra Hóa đơn theo L/C

Khi kiểm tra hóa đơn thương mại trong phương thức thanh toán L/C (theo quy định UCP 600 và thực tế):

- Chữ ký: Theo UCP 600, người phát hành không cần ký. Tuy nhiên, trên thực tế vẫn cần có chữ ký và đóng dấu để phục vụ lưu trữ, thông quan.

- Giá trị và Đồng tiền: Phải thể hiện đơn giá và trị giá hàng hóa thực giao. Đồng tiền phải là đồng tiền quy định trong L/C.

- Mô tả hàng hóa: Phải đầy đủ, chính xác và phù hợp với mô tả trong L/C (trường F45A). Không được liệt kê hàng hóa L/C không yêu cầu.

- Điều kiện giao hàng: Nếu L/C có quy định cụ thể về điều kiện giao hàng (Incoterms), hóa đơn phải thể hiện rõ điều kiện đó.

- Dung sai: Trường hợp giao hàng từng phần, dung sai kém 5% trên số tiền hóa đơn có thể được chấp nhận (với điều kiện giao đủ).

4.3. Các lỗi sai thường gặp khi lập Invoice theo L/C

- Không thể hiện Điều kiện giao hàng (Delivery terms): Nếu L/C quy định rõ, hóa đơn bắt buộc phải ghi rõ điều kiện giao hàng đó, nếu không sẽ bị ngân hàng bắt lỗi.

- Không thể hiện Incoterms: Nếu L/C dẫn chiếu phiên bản Incoterms có hiệu lực (ví dụ: Incoterms 2020), hóa đơn phải thêm chi tiết này.

- Mô tả hàng hóa không đầy đủ, chính xác (full and exact): Phải tuân thủ tuyệt đối mô tả tại trường F45A của L/C.

Khung tóm tắt kiến thức 4.1, 4.2 & 4.3

| Giai đoạn | Nội dung cần tuân thủ | Lỗi sai phổ biến |

| Lập Invoice | Đủ chi tiết về hàng hóa, giá, điều kiện giao hàng, tổng số tiền thanh toán cuối cùng. | Thiếu hoặc sai sót các chi tiết về giá, chi phí chưa được ẩn trong giá. |

| Kiểm tra theo L/C | Mô tả hàng hóa phải CHÍNH XÁC và ĐẦY ĐỦ như L/C. Đồng tiền và điều kiện giao hàng phải PHÙ HỢP với L/C. | Không ghi rõ Điều kiện giao hàng (Delivery terms/Incoterms) như L/C quy định. |

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.