Tiếng Việt

Tiếng Việt

Tổng quan về các bên tham gia trong chuỗi Xuất nhập khẩu

Mục Tiêu Bài Học

- Xác định được 6 nhóm chủ thể cốt lõi và vai trò chính của từng nhóm trong một lô hàng XNK.

- Hiểu được logic tương tác giữa các bên để kiểm soát 3 luồng cốt lõi: Hàng hóa – Chứng từ – Tiền.

- Biết được khi có vấn đề phát sinh, cần tìm đến ai và tìm thông tin ở đâu.

Phần 1: Xuất nhập khẩu trong Chuỗi Cung Ứng – Hiểu đúng vị trí

Hoạt động Xuất Nhập Khẩu (XNK) không phải là một quy trình độc lập mà là một mắt xích không thể thiếu trong Chuỗi Cung Ứng (Supply Chain) toàn cầu. Nó đóng vai trò là cánh cửa pháp lý và vật lý để hàng hóa vượt qua biên giới, kết nối Nhà sản xuất và Khách hàng cuối ở các quốc gia khác nhau.

Vì sao kiểm soát XNK quan trọng? Kiểm soát XNK chính là kiểm soát sự thông suốt của chuỗi cung ứng. Một lô hàng bị tắc nghẽn tại cảng không chỉ phát sinh chi phí lưu bãi mà có thể gây đứt gãy toàn bộ dây chuyền sản xuất của doanh nghiệp nhập khẩu.

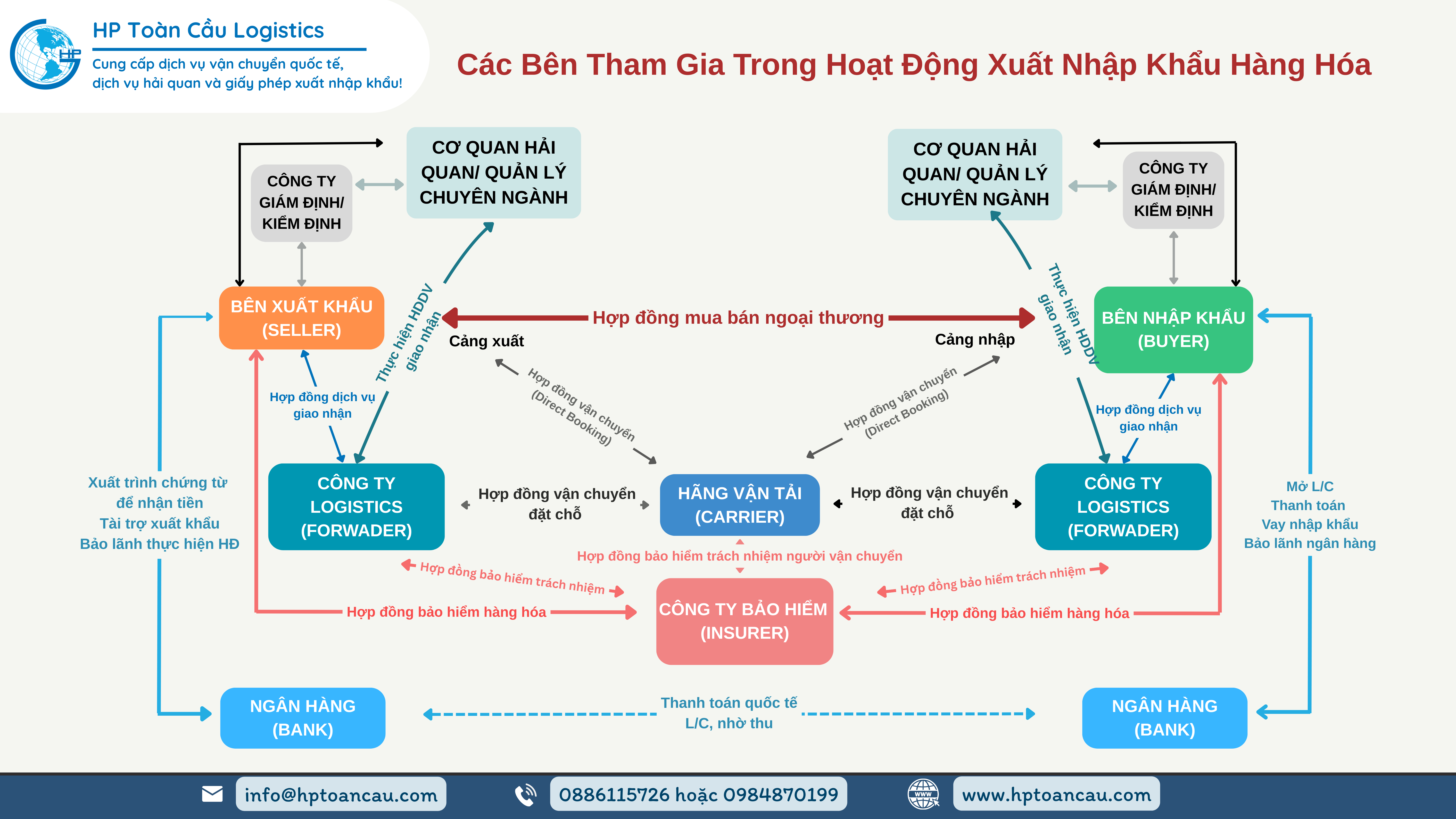

Phần 2: 6 Nhóm Chủ thể Cốt lõi

Trong mỗi giao dịch XNK, có 6 nhóm chủ thể chính tham gia. Việc hiểu rõ vai trò của từng nhóm giúp bạn biết được “lô hàng này ai đang kiểm soát” và “khi có vấn đề cần tìm đến ai”. Bao gồm:

- Nhóm Chủ hàng (The Principal) — Người chịu rủi ro cuối cùng

- Nhóm Vận tải & Logistics (The Movers) — Người quản lý sự dịch chuyển

- Nhóm Tài chính (The Financiers) — Người quản lý luồng tiền

- Nhóm Bảo hiểm (The Insurers) — Người quản lý rủi ro vật chất

- Cơ quan Nhà nước — Người kiểm soát pháp lý và tuân thủ

- Nhóm Dịch vụ & Môi giới (The Support) — Người hỗ trợ chuyên biệt

2.1. Nhóm Chủ hàng (The Principal): Người chịu rủi ro cuối cùng

Chủ hàng là hai bên có lợi ích kinh tế trực tiếp trong giao dịch: người bán và người mua. Họ là “người ra quyết định” và chịu rủi ro cuối cùng nếu có sự cố.

| Chủ thể | Vai trò cốt lõi |

| Bên Xuất khẩu | Bán hàng, chuẩn bị hàng hóa. Lập Chứng từ Thương mại (Invoice, Packing List, C/O…) và thực hiện nghĩa vụ giao hàng theo điều kiện Incoterms đã thỏa thuận. |

| Bên Nhập khẩu | Mua hàng, nhận hàng. Thực hiện nghĩa vụ nhập khẩu (Thông quan, Nộp thuế) tùy thuộc vào điều kiện Incoterms. Lưu ý: dù Incoterms phân bổ chi phí/rủi ro, nghĩa vụ pháp lý với Hải quan ở hầu hết các nước thuộc về phía đứng tên trên tờ khai nhập khẩu. |

2.2. Nhóm Vận tải & Logistics (The Movers) – Người quản lý sự dịch chuyển

| Chủ thể | Vai trò cốt lõi |

| Hãng Vận tải (Carrier) | Chịu trách nhiệm trực tiếp vận chuyển chính (tàu biển hoặc máy bay ..). Phát hành Master Bill (Vận đơn chủ) — chứng từ pháp lý thể hiện quyền sở hữu hàng hóa. |

| Công ty Logistics | Tổ chức và quản lý trọn gói (End-to-End) quá trình XNK (tùy phạm vi hợp đồng ký với chủ hàng), bao gồm: Booking, gom hàng, sắp xếp vận chuyển, khai thuê Hải quan, xin giấy phép, xin C/O, giao hàng chặng cuối. Forwarder có thể phát hành House Bill (HBL/HAWB) riêng |

| Công ty Quản lý Cảng/Terminal | Quản lý cơ sở hạ tầng tại cửa khẩu (Cảng, Bãi Container, Kho CFS). Chịu trách nhiệm nâng/hạ, lưu trữ hàng hóa và tính phí liên quan (DEM/DET, lưu bãi, nâng hạ…). |

2.3. Nhóm Tài chính (The Financiers): Người quản lý luồng tiền

Ngân hàng là đầu mối quan trọng trong XNK, đặc biệt khi dùng phương thức thanh toán có bảo đảm (L/C, Nhờ thu). Ngân hàng thực hiện 2 vai trò chính:

- Thanh toán quốc tế: Thực hiện chuyển tiền (T/T), đóng vai trò trung gian bảo đảm trong L/C và Nhờ thu.

- Hỗ trợ tín dụng: Cung cấp dịch vụ Tài trợ Thương mại (Trade Finance) — cho vay ngắn hạn, mở L/C trả chậm, chiết khấu bộ chứng từ.

2.4. Nhóm Bảo hiểm (The Insurers) – Người quản lý rủi ro vật chất

Công ty Bảo hiểm cung cấp hai loại sản phẩm chính trong XNK:

- Bảo hiểm Hàng hóa (Cargo Insurance): bảo vệ Chủ hàng khi hàng bị tổn thất, mất mát trong quá trình vận chuyển.

- Bảo hiểm Trách nhiệm (Liability Insurance): bảo vệ các công ty dịch vụ (Hãng Vận tải, Forwarder) khi họ gây thiệt hại cho Chủ hàng.

2.5. Cơ quan nhà nước – Người kiểm soát pháp lý và tuân thủ

Khác với các nhóm trên (doanh nghiệp/tổ chức tư nhân), nhóm này là cơ quan nhà nước có thẩm quyền kiểm tra, xử phạt và quyết định cho phép hay từ chối thông quan.

| Chủ thể | Vai trò (Dịch vụ) cốt lõi |

| Cơ quan Hải quan | Giám sát, kiểm tra hàng hóa và hồ sơ XNK; thu thuế; ra quyết định Thông quan (Phân luồng Xanh/Vàng/Đỏ); thực hiện Kiểm tra Sau Thông quan (KTSQ). |

| Cơ quan Chuyên ngành | Quản lý theo lĩnh vực (Bộ Y tế, Bộ Nông nghiệp…). Kiểm tra chất lượng, kiểm dịch, an toàn thực phẩm .. và cấp phép cho hàng hóa có điều kiện. |

| Quản lý Thị trường/công an khu vực … | Kiểm tra tính hợp pháp của hàng hóa, tem nhãn, nguồn gốc trong quá trình lưu thông trên thị trường nội địa (sau khi hàng đã rời cửa khẩu). |

2.6. Nhóm Dịch vụ & Môi giới (The Support): Người cung cấp hỗ trợ chuyên biệt

Hai chủ thể này xuất hiện khi có nhu cầu cụ thể, không bắt buộc trong mọi lô hàng:

| Chủ thể | Vai trò (Dịch vụ) cốt lõi |

| Công ty Giám định/Kiểm định | Đánh giá độc lập về Chất lượng, số lượng, và tình trạng hàng hóa theo yêu cầu của hợp đồng hoặc quy định (Ví dụ: kiểm tra hàng có đạt tiêu chuẩn hay không trước khi giao hàng). |

| Người Môi giới/Broker Thương mại | Tìm kiếm nguồn hàng, kết nối người mua và người bán, đại diện đàm phán hợp đồng, và hưởng hoa hồng (commission) trên giá trị giao dịch. |

Phần 3: Ví dụ thực tế – Ai xuất hiện ở đâu trong một lô hàng

�� Ví dụ: Công ty A (Việt Nam) nhập khẩu mỹ phẩm từ hãng B (Pháp), term CIF, thanh toán L/C.

| Giai đoạn | Bên tham gia | Việc làm cụ thể |

| Ký hợp đồng | Công ty A (Buyer) + Hãng B (Seller) | Ký Sales Contract, thỏa thuận Incoterms CIF, mở L/C qua ngân hàng |

| Xuất khẩu tại Pháp | Hãng B (Seller) + Forwarder Pháp + Hãng tàu | Chuẩn bị hàng, booking tàu, xuất khẩu, phát hành B/L |

| Vận chuyển | Hãng tàu (Carrier) | Vận chuyển hàng từ cảng Pháp đến cảng Việt Nam |

| Nhập khẩu tại VN | Công ty A + Forwarder VN + Hải quan + Bộ Y tế | Nhận bộ pre-alert, khai hải quan, kiểm tra công bố mỹ phẩm, thông quan |

| Thanh toán | Ngân hàng Công ty A + Ngân hàng Hãng B | Ngân hàng kiểm tra chứng từ, giải ngân L/C khi chứng từ hợp lệ |

| Rủi ro phát sinh | Công ty Bảo hiểm | Bồi thường nếu hàng bị tổn thất trong quá trình vận chuyển |

Phần 4: Logic tương tác – 3 luồng cốt lõi

Mục tiêu của Quản lý XNK là đảm bảo 3 luồng hoạt động song song và đồng bộ. Chỉ cần một luồng bị tắc nghẽn, cả quy trình sẽ đình trệ và phát sinh chi phí phạt.

| Luồng | Nội dung | Hậu quả nếu tắc nghẽn |

| �� Luồng Hàng hóa | Sự dịch chuyển vật lý từ kho Seller đến kho Buyer | Hàng nằm tại cảng, phát sinh DEM/DET và lưu bãi |

| �� Luồng Chứng từ | Luồng thông tin pháp lý (Invoice, B/L, C/O, Tờ khai). Vận đơn là chìa khóa kiểm soát hàng hóa | Không có chứng từ hợp lệ, không thông quan được |

| �� Luồng Tiền | Thanh toán từ Buyer sang Seller | Seller không xuất hàng hoặc tranh chấp phát sinh |

�� Tư duy cốt lõi: Luôn đảm bảo Luồng Chứng từ và Luồng Tiền được xử lý chính xác và kịp thời để kiểm soát và giải phóng Luồng Hàng hóa khỏi cảng, tránh phát sinh chi phí DEM/DET và phạt chậm.

Phần 5: Khi có vấn đề – Tìm đến Ai?

Một trong những kỹ năng quan trọng nhất của người làm xuất nhập khẩu là biết “lô hàng này đang ở đâu, ai đang kiểm soát, và khi xảy ra sự cố thì gập ai trước”.

Vấn đề phát sinh | Liên hệ ai trước | Tìm thông tin ở đâu |

| Tàu bị delay, lịch dịch chuyển tải | Forwarder / Hãng tàu | Web theo dõi tàu, máy bay (Marine Traffic, Vessel Finder ..) |

| Hàng bị giữ tại cảng, phân luồng đỏ/vàng | Nhân viên khai hải quan / Forwarder | Hệ thống Hải quan Việt Nam |

| Hàng bị hư hỏng, mất mát | Công ty Bảo hiểm | Hợp đồng Bảo hiểm, Surveyor Report |

| Chứng từ sai, cần chỉnh sửa | Người phát hành chứng từ: Forwarder / Hãng tàu (Bill) / Seller (Invoice) … | Hợp đồng mua bán, B/L gốc … |

| Không biết hàng có điều kiện nhập khẩu không | Cơ quan Chuyên ngành / Forwarder | Các văn bản pháp luật liên quan; biểu thuế tổng hợp; trang Bộ công thương |

| Thanh toán chưa nhận được | Ngân hàng (phần SWIFT/T/T) | SWIFT confirmation, sổ phụ tài khoản |

�� TÓM TẮt BÀI HỌC

Sau bài này, bạn đã nắm được:

- XNK là mắt xích trong Chuỗi Cung Ứng — kiểm soát XNK là kiểm soát sự thông suốt của toàn bộ chuỗi.

- 6 nhóm chủ thể: Chủ hàng — Vận tải/Logistics — Tài chính — Bảo hiểm — Cơ quan Nhà nước — Hỗ trợ.

- 3 luồng cốt lõi: Hàng hóa – Chứng từ – Tiền phải vận hành đồng bộ.

- Khi có vấn đề: Xác định luồng nào bị tắc → tìm đúng bên kiểm soát luồng đó → yêu cầu hỗ trợ.

Cần ôn luyện kiến thức bài học qua các câu hỏi kiểm tra?

Bài học này là một phần trong Khóa học Kiến Thức Nền Tảng XNK: Logic Toàn Diện & Công Cụ Tra Cứu

Nếu bạn muốn được kiểm tra kiến thức bài học qua các câu hỏi trắc nghiệm hoặc tự luận hoặc có những câu hỏi thắc mắc liên quan, hãy xem khóa học kể trên tại nền tảng đào tạo học làm xuất nhập khẩu: hoclamxuatnhapkhau.com

(nền tảng hoclamxuatnhapkhau.com có AI trợ giúp giải đáp thắc mắc và bạn có thể sẽ phải trả phí để mua khóa học)

Chọn HP Toàn Cầu làm đơn vị logistics xuất nhập khẩu của bạn?

HP Toàn Cầu là đơn vị uy tín hàng đầu trong lĩnh vực giao nhận quốc tế tại Việt Nam

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:08 8611 5726

hoặc yêu cầu báo giá theo link

Hãy liên lạc ngay với HP Toàn Cầu nếu bạn muốn được tư vấn về thuế nhập khẩu hoặc thủ tục nhập khẩu Phấn trang điểm hay để nhận báo giá, dự toán thời gian vận chuyển

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất(nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.