Tiếng Việt

Tiếng Việt

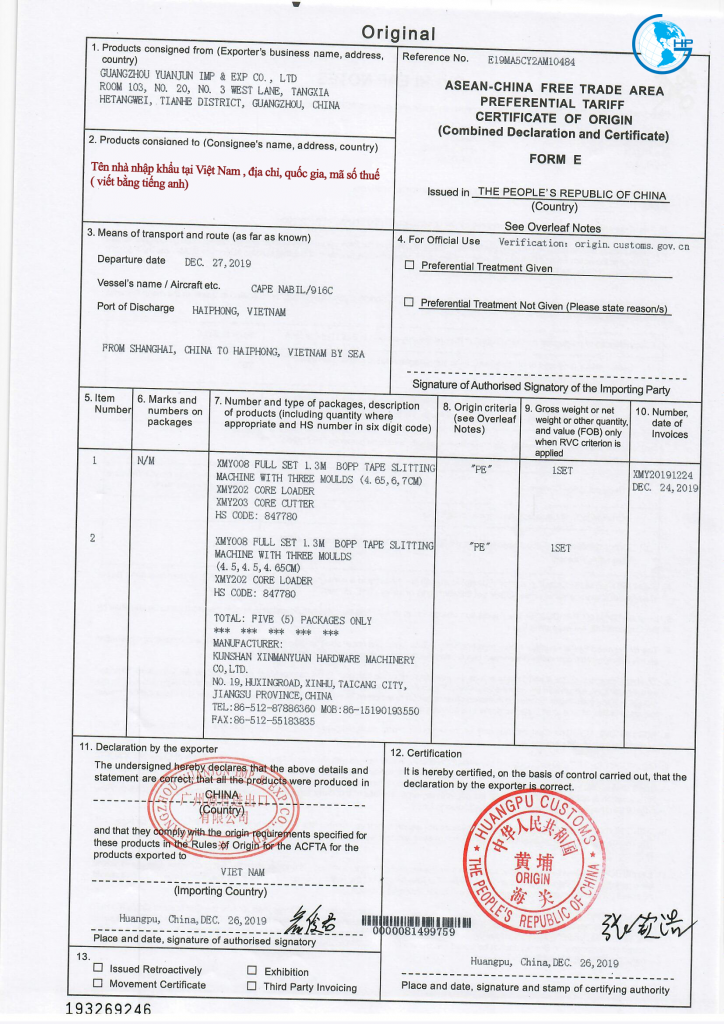

Thế nào là C/O Form E 3 bên?

Theo điều 33 tại THÔNG TƯ 12/2019/TT-BCT được ban hành ngày 30/07/2019 quy định về “Hóa đơn do bên thứ ba phát hành“: Cơ quan hải quan Nước thành viên nhập khẩu chấp nhận C/O mẫu E trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở đặt tại một nước thứ ba hoặc bởi một nhà xuất khẩu của Nước thành viên ACFTA đại diện cho công ty đó, với điều kiện hàng hóa đáp ứng các quy định về quy tắc xuất xứ hàng hóa trong ACFTA. Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một Nước thành viên ACFTA hoặc của một nước không phải là Nước thành viên ACFTA. Số hóa đơn đầu tiên hoặc số hóa đơn của bên thứ ba được khai báo tại Ô số 10 của C/O mẫu E. Nhà xuất khẩu và người nhận hàng phải có trụ sở đặt tại các Nước thành viên ACFTA và hóa đơn bên thứ ba được đính kèm C/O mẫu E khi xuất trình cho cơ quan hải quan Nước thành viên nhập khẩu.

Ví dụ cụ thể về C/O form E 3 bên

a. Trường hợp 1: “Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một Nước thành viên ACFTA”

- Công ty bán hàng: Công ty tại Thailand (Trong khối ACFTA)

- Công ty sản xuất: Công ty tại Trung Quốc

- Công ty nhập khẩu: Công ty Việt Nam

- Hàng đi trực tiếp( Direct) từ Trung Quốc qua Việt Nam

- Hóa đơn do Công ty bên Thailand phát hành cho Công ty Việt Nam được gọi là hóa đơn bên thứ ba.

b. Trường hợp 2: “Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một nước không phải là Nước thành viên ACFTA”

- Công ty bán hàng: Công ty tại Anh (Ngoài khối ACFTA)

- Công ty sản xuất: Công ty tại Trung Quốc

- Công ty nhập khẩu: Công ty Việt Nam

- Hàng đi trực tiếp từ Trung Quốc qua Việt Nam

- Hóa đơn do Công ty bên Anh phát hành cho Công ty Việt Nam gọi là hóa đơn bên thứ ba.

Lưu ý: Đối với 2 trường hợp trên thì C/O Form E khi phát ra được gọi là C/O form E 3 bên, và C/O phải thể hiện được các nội dung như sau:

Theo điểm d khoản 14 Phụ lục 3 ban hành kèm theo Thông tư 12/2019/TT-BCT: “Trường hợp hóa đơn phát hành tại bên thứ ba thì đánh dấu vào ô “Third Party Invoicing”, số và ngày hóa đơn phải được ghi rõ tại ô số 10, tên công ty phát hành hóa đơn và tên Nước mà công ty này đặt trụ sở tại nước đó phải được ghi rõ tại ô số 7”.

Để diễn dễ hiểu hơn về lưu ý trên ta có ví dụ cụ thể từ trường hợp 2

- Công ty bán hàng: Công ty tại USA

- Công ty sản xuất: Công ty tại Trung Quốc

- Công ty nhập khẩu: Công ty Việt Nam

- Hàng đi trực tiếp từ Trung Quốc qua Việt Nam

Vậy C/O được xem là hợp lệ khi:

- Ô số 1: Tên, địa chỉ, nước của công ty sản xuất mặt hàng xuất khẩu tại Trung Quốc.

- Ô số 2: Tên, địa chỉ, nước của Công ty mua hàng (nhập khẩu) tại Việt Nam.

- Ô số 7: Tên và nước của Công ty đối tác bán hàng tại USA.

- Ô số 10: Số hóa đơn thương mại giữa Công ty tại Việt Nam và Công ty tại USA.

- Ô số 13: Tick vào mục Third Party Invoicing.

Trường hợp C/O form E bị bác bỏ

1. Không đủ điều kiện để thuộc trường hợp hóa đơn phát hành tại bên thứ ba

2. Thiếu dấu tick “Issued Restroactively” khi ngày cấp CO quá 3 ngày sau khi tàu chạy

3. CO form E ủy quyền: do một số nhà sản xuất ở Trung Quốc không có chức năng xin CO, mà phải ủy quyền cho công ty dịch vụ đứng tên xin CO và làm thủ tục xuất khẩu. Theo quy định của Trung Quốc, người được ủy quyền phải đứng tên trên C/O form E (chứ không phải là nhà xuất khẩu thực sự). Nhưng về Việt Nam thì trường hợp này CO sẽ xem như bị bất hợp lệ (công văn 5467/TCHQ-GSQL)

4. Số liệu trên CO không khớp với chứng từ khác, chẳng hạn như Số/ngày Invoice, giá trị hàng hóa, ngày tàu chạy…

5. Trong bài viết ” Hỏi đáp về việc tên nhà sản xuất thể hiện ở ô số 7 C/O Form E” chúng tôi đã có đưa ra một trong những trường hợp điển hình của việc C/O form E bị bác bỏ khi người ủy quyền đứng tên.

- Công ty bán hàng: Công ty sản xuất A tại Trung Quốc (Là bên bán hàng và nhận tiền. Tuy nhiên, Công ty A không có chức năng xuất khẩu)

- Công ty sản xuất: Công ty B tại Trung Quốc.( Được thuê để làm C/O form E – Được ủy quyền)

- Công ty nhập khẩu: Công ty C Việt Nam.

=> Hóa đơn do Công ty A tại TQ phát hành cho Công ty C tại VN không được gọi là hóa đơn nước thứ ba (rõ ràng chỉ có 2 nước là VN và TQ trong trường hợp này).

Trong trường hợp này nếu bên B là người đứng tên trên C/O form E thì C/O này không thể được xem là C/O form E 3 bên, mà chỉ được xem như là Form E ủy quyền, và C/O này không được dùng để giảm thuế theo hiệp định thương mại ACFTA.

Căn cứ pháp lí quy định tại Công văn số 5467/TCHQ-GSQL ngày 16/09/2016 của Tổng cục Hải quan về việc vướng mắc cách ghi thông tin người uỷ quyền trên C/O mẫu E: “người đứng tên ô số 1 của C/O mẫu E là người xuất khẩu, đồng thời là tên người phát hành hoá đơn trừ trường hợp hoá đơn do bên thứ ba phát hành”

=>>>>Trường hợp ô số 1 của Form E thể hiện người ủy quyền mà không phải là tên người xuất khẩu và không thuộc trường hợp có hóa đơn do bên thứ ba, C/O mẫu E đó không hợp lệ để hưởng ưu đãi theo Hiệp Định ACFTA.

Trường hợp C/O form E 3 bên như trên chỉ được hợp lệ khi

- Nhà sản xuất Trung quốc.

- Nhà thương mại (Seller) ở Hongkong

- Nhà nhập khẩu Việt Nam (Buyer)( Hàng xuất từ trung quốc).

Hoặc:

- Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (VD: Trung quốc)

- Ô số 7:có tên công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở(VD: Hongkong)

- Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

- Ô số 13: tick vào mục Third Party Invoicing

Khai gộp chung các dòng hàng tại ô số 7

Theo công văn 575/TCHQ-GSQL được ban hành ngày 31/01/2020 phản ánh về vướng mắc liên quan đến ô số 7 trên C/O các mẫu.

” Theo đó, thông tin tại ô số 7 trên C/O mẫu E và một số mẫu khác khai gộp chung các dòng hàng khác nhau về kích cỡ, công suất, model, ký mã hiệu…không chi tiết, cụ thể như hàng hóa được ghi trong hóa đơn thương mại hoặc chứng từ khác trong bộ hồ sơ hải quan, tuy nhiên, tổng số lượng, trọng lượng hàng hóa trên C/O phù hợp với các chứng từ hải quan. Trên cơ sở ý kiến của Bộ Công Thương tại công văn số 0050/XNK-XXHH ngày 15/01/2019, Tổng cục Hải quan có ý kiến như sau:

Trường hợp hàng hóa nhập khẩu có cùng tên gọi, cùng mã số HS, cùng tiêu chí xuất xứ nhưng khác nhau về kích cỡ, công suất, model, ký mã hiệu…và tại ô số 7 trên C/O khai gộp chung các dòng hàng thì không ảnh hưởng đến tính hợp lệ của C/O. Giao Cục Hải quan các tỉnh, thành phố thực hiện kiểm tra, đối chiếu C/O và hồ sơ lô hàng (trường hợp cần thiết thì kiểm tra thực tế hàng hóa) để xác định tên hàng, số lượng, trọng lượng hàng hóa trên C/O phù hợp với các chứng từ hải quan và thực tế hàng hóa (nếu có) để xem xét, áp dụng thuế suất ưu đãi đặc biệt theo quy định.

Trường hợp hàng hóa khác nhau về tiêu chí xuất xứ thì phải khai báo cụ thể theo từng tên hàng, không được khai gộp tại ô số 7.”

=>>>>Như vậy, theo như công văn trên thì Khai gộp chung các dòng hàng tại ô số 7 không ảnh hưởng đến tính hợp lệ của C/O.

C/O form E ( ủy quyền): Nếu tên người ủy quyền xin CO đứng ở ô số 1

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.