Tiếng Việt

Tiếng Việt

Bảo hiểm hàng hóa: Quy tắc, Chi phí và Logic Bồi thường trong Xuất Nhập Khẩu

Mục tiêu bài học

Sau khi hoàn thành bài học này, người học sẽ:

- Hiểu đúng vai trò thực sự của bảo hiểm hàng hóa trong hoạt động xuất nhập khẩu.

- Nắm được logic bồi thường của bảo hiểm, và sự khác biệt căn bản với bồi thường của carrier.

- Tránh các ngộ nhận phổ biến khiến doanh nghiệp mất quyền bồi thường.

- Biết khi nào nên mua bảo hiểm, mua cho ai và mua đến mức nào, thay vì mua theo cảm tính.

1. Bảo hiểm hàng hóa xuất hiện để giải quyết bài toán nào?

Ở Bài “Tổn thất hàng hóa: Phân loại, Quy trình Xử lý & Logic Bồi thường”, người học đã thấy rõ một thực tế:

- Carrier chỉ chịu trách nhiệm có giới hạn theo luật.

- Forwarder không mặc nhiên là người “đền hàng”.

- Giá trị thương mại của hàng hóa thường cao hơn rất nhiều so với mức bồi thường pháp lý.

Khoảng chênh lệch giữa giá trị tổn thất thực tế của lô hàng và mức bồi thường của carrier (hãng vận chuyển) chính là khoảng trống rủi ro tài chính mà bảo hiểm hàng hóa được sinh ra để bù đắp.

Nói ngắn gọn: “Bảo hiểm hàng hóa không thay thế carrier, mà bù phần rủi ro tài chính mà carrier (hãng vận chuyển) không thể bồi thường theo luật.”

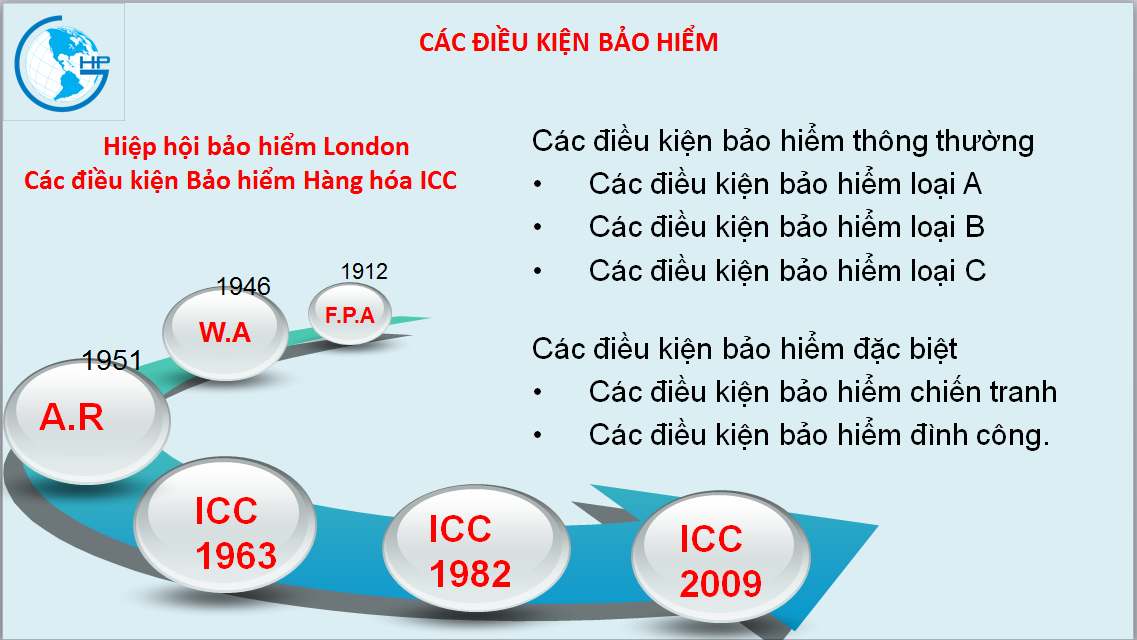

2. Các điều kiện bảo hiểm hàng hóa phổ biến (ICC A – B – C)

Trong bảo hiểm hàng hóa vận chuyển quốc tế, các điều kiện bảo hiểm phổ biến nhất là ICC (Institute Cargo Clauses) – Phạm vi các loại rủi ro được bảo hiểm, gồm:

- ICC A: Phạm vi rộng nhất (bảo hiểm gần như mọi rủi ro bất ngờ và ngẫu nhiên với hàng hóa)

- ICC B: Phạm vi trung bình

- ICC C: Phạm vi hẹp nhất – (bảo hiểm cho 1 số rủi ro rất lớn và cơ bản như tàu chìm, tàu cháy, đâm va)

Điều quan trọng cần nhấn mạnh là:

=> ICC A, B, C không phải là mức “cao – trung – thấp” về số tiền bồi thường, mà là phạm vi các rủi ro được bảo hiểm.

Tư duy chọn điều kiện bảo hiểm:

- Hàng giá trị cao, rủi ro phức tạp → ưu tiên ICC A

Ví dụ: Lô hàng điện tử, máy móc giá trị cao, dễ hư hỏng do va đập và thấm nước thì nên ưu tiên chọn ICC A

- Hàng ít rủi ro, giá trị thấp → có thể cân nhắc ICC B hoặc C

Ví dụ: Lô hàng phế liệu, giá trị thấp, có thể cân nhắc ICC C để tối ưu chi phí

3. Bảo hiểm hàng hóa không làm điều gì?

Để tránh kỳ vọng sai, cần hiểu rõ bảo hiểm hàng hóa không:

- Không làm hàng hóa an toàn hơn

- Không ngăn được tai nạn, mất mát, hư hỏng

- Không thay thế trách nhiệm pháp lý của carrier hay forwarder

=> Bảo hiểm chỉ phát huy vai trò sau khi rủi ro đã xảy ra, ở góc độ tài chính, không phải vận hành.

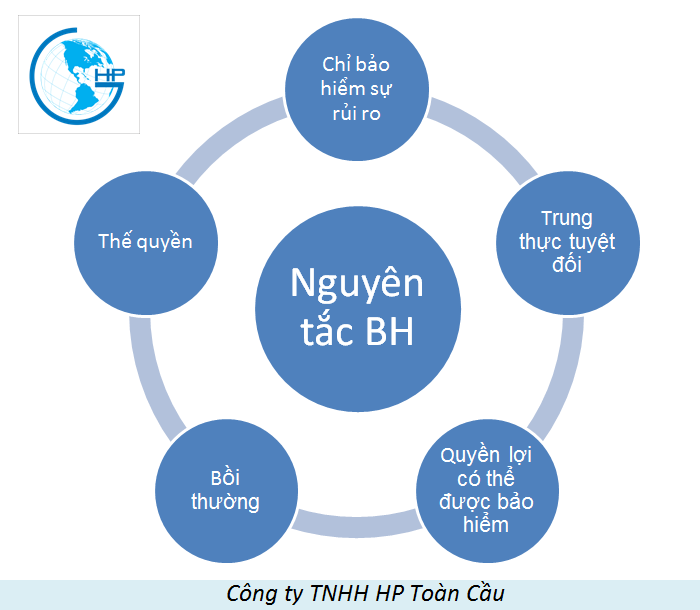

4. Logic bồi thường của bảo hiểm hàng hóa – 05 nguyên tắc cần nắm

Bảo hiểm hàng hóa vận hành dựa trên các nguyên tắc pháp lý rõ ràng. Hiểu đúng 5 nguyên tắc này giúp người làm xuất nhập khẩu không mất quyền bồi thường và không kỳ vọng sai.

4.1. Nguyên tắc chỉ bảo hiểm rủi ro

Bảo hiểm chỉ chi trả cho những tổn thất gây ra bởi các rủi ro ngẫu nhiên, bất ngờ từ bên ngoài, không bảo hiểm hao hụt đương nhiên, tổn thất chắc chắn xảy ra hoặc do cố ý.

Vì vậy, “All Risks” không có nghĩa là đền mọi tổn thất.

Ví dụ: Lô hàng gỗ tươi bị hao hụt khoảng 2% trọng lượng do thoát hơi nước, 2% trọng lượng đó sẽ không được bồi thường

4.2. Nguyên tắc trung thực tuyệt đối

Người mua bảo hiểm có nghĩa vụ phải khai báo trung thực, đầy đủ về loại hàng, giá trị, cách đóng gói, hành trình và yếu tố rủi ro. Khai sai có thể dẫn đến từ chối bồi thường, dù tổn thất là có thật.

Ví dụ: Khai 1 lô hàng hóa chất nguy hiểm thành 1 lô hàng bách hóa thông thường để được phí rẻ hơn.

=> Khi lô hàng bị tổn thất do tàu chìm, không phải tổn thất do bản chất hàng hóa thì công ty bảo hiểm có quyền từ chối toàn bộ vì hợp đồng đã vô hiệu ngay từ đầu ro khai sai.

4.3. Nguyên tắc quyền lợi có thể được bảo hiểm

Chỉ bên chịu rủi ro tài chính đối với hàng hóa. Ai là người mất tiền nếu hàng hỏng mới có quyền mua bảo hiểm và được bồi thường. Nguyên tắc này gắn chặt với Incoterms và thời điểm chuyển giao rủi ro.

Ví dụ: Nếu lô hàng đi theo term FOB, rủi ro được chuyển từ người bán qua người mua khi hàng qua lan can tàu do người mua chỉ định. Nếu hàng bị hỏng trên cảng trước khi lên tàu, thì người mua là người có quyền lợi bảo hiểm. Còn nếu hàng qua lan can tàu, người mua có quyền lợi bảo hiểm.

4.4. Nguyên tắc bồi thường

Bảo hiểm chỉ bồi thường phần thiệt hại thực tế, nhằm khôi phục tình trạng tài chính về mức trước khi tổn thất xảy ra, không hơn và không kém.

4.5. Nguyên tắc thế quyền

Sau khi bồi thường, doanh nghiệp bảo hiểm có quyền thay mặt người được bảo hiểm yêu cầu bên thứ ba bồi hoàn phần trách nhiệm tương ứng.

Người được bảo hiểm không được nhận bồi thường hai lần cho cùng một tổn thất.

Ví dụ: Sau khi được công ty bảo hiểm trả tiền, bảo hiểm sẽ thay người được bảo hiểm đi đòi tiền các bên liên quan đến tổn thất (chẳng hạn như carrier hãng tàu)

5. So sánh logic bồi thường: Carrier và Bảo hiểm

| Tiêu chí | Carrier | Bảo hiểm hàng hóa |

| Cơ sở bồi thường | Trách nhiệm pháp lý | Hợp đồng bảo hiểm |

| Giới hạn bồi thường | Có giới hạn (SDR/kg, SDR/kiện) | Theo giá trị bảo hiểm |

| Tốc độ xử lý | Chậm, dễ tranh chấp | Nhanh hơn |

| Thiệt hại gián tiếp | Thường không bồi thường | Có thể xem xét tùy điều kiện |

| Tranh chấp | Chủ hàng tự theo đuổi | Bảo hiểm xử lý sau |

Hai cơ chế này không đối lập, mà bổ sung cho nhau.

6. Quy trình 4 bước xử lý tổn thất – những nguyên tắc không được bỏ qua

Khi xảy ra tổn thất hàng hóa có bảo hiểm, người làm xuất nhập khẩu cần ghi nhớ:

- Thông báo ngay: Chậm thông báo có thể làm mất quyền bồi thường.

- Giám định: Biên bản giám định là căn cứ quan trọng nhất.

- Giảm thiểu tổn thất: Không để thiệt hại phát sinh thêm.

- Hoàn thiện hồ sơ: Đầy đủ chứng từ theo yêu cầu bảo hiểm.

Chi tiết nghiệp vụ sẽ được trình bày ở các bài chuyên sâu hoặc case study.

7. Những ngộ nhận phổ biến về bảo hiểm hàng hóa

- “Hãng vận chuyển (Carrier) đền rồi thì cần gì bảo hiểm”

→ Carrier chỉ bồi thường trong giới hạn pháp lý. - “Từ trước đến nay chưa gặp rủi ro, nên không cần mua bảo hiểm”

→ Rủi ro không báo trước. - “Mua bảo hiểm là tốn chi phí”

→ Không mua bảo hiểm là doanh nghiệp tự giữ toàn bộ rủi ro tài chính.

8. Kết luận và gợi ý triển khai thực tế

Bảo hiểm hàng hóa không giúp doanh nghiệp tránh rủi ro, nhưng giúp doanh nghiệp đứng vững về tài chính khi rủi ro xảy ra.

Trên thực tế, doanh nghiệp có thể:

- Làm việc trực tiếp với công ty bảo hiểm, hoặc

- Ủy quyền cho forwarder hỗ trợ thu xếp bảo hiểm cùng với dịch vụ vận chuyển, nhằm tiết kiệm thời gian và có một đầu mối phối hợp khi phát sinh tổn thất.

Điều quan trọng nhất không nằm ở mua bảo hiểm ở đâu, mà là:

“Hiểu đúng rủi ro của mình và lựa chọn điều kiện bảo hiểm phù hợp.”

Chọn HP Toàn Cầu làm đơn vị logistics xuất nhập khẩu của bạn?

HP Toàn Cầu là đơn vị uy tín hàng đầu trong lĩnh vực giao nhận quốc tế tại Việt Nam

Hãy liên lạc ngay với HP Toàn Cầu nếu bạn muốn được tư vấn về thuế nhập khẩu hoặc thủ tục nhập khẩu bàn xoay hâm nóng hay để nhận báo giá, dự toán thời gian vận chuyển

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế, thủ tục hải quan và giấy phép xuất nhập khẩu!

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website: hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 373 008 608/ Hotline: 0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất (nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.