Tiếng Việt

Tiếng Việt

CHỨNG TỪ THƯƠNG MẠI QUỐC TẾ

1: TỔNG QUAN VÀ PHÂN LOẠI CHỨNG TỪ

Khái niệm:

Chứng từ thương mại quốc tế là các văn bản ghi nhận thông tin chi tiết về một giao dịch mua bán hàng hóa, vận tải, bảo hiểm và thanh toán quốc tế.

Vai trò then chốt:

- Bằng chứng pháp lý: Chứng minh một sự kiện (giao dịch, vận chuyển, bảo hiểm…) đã xảy ra.

- Cơ sở thực hiện giao dịch: Là căn cứ để người mua nhận hàng, yêu cầu thanh toán, khiếu nại hoặc đòi bồi thường.

- Giải quyết tranh chấp: Giúp các bên liên quan (người bán, người mua, ngân hàng, hãng vận tải, hải quan) giải quyết các vấn đề phát sinh.

- Yêu cầu Thanh toán: Trong các phương thức như Tín dụng chứng từ (L/C), ngân hàng chỉ chấp nhận thanh toán khi bộ chứng từ hoàn toàn phù hợp.

Bộ Chứng từ:

Trong thực tế, các chứng từ không được sử dụng riêng lẻ mà tập hợp thành một bộ chứng từ tùy theo mục đích (thanh toán, giao hàng, thủ tục hải quan…). Bộ chứng từ thường bao gồm cả Chứng từ Tài chính và Chứng từ Thương mại.

Chứng từ tài chính: điển hình là hối phiếu (Bill of Exchange), ngoài ra còn có lệnh phiếu, séc, thẻ thanh toán.

Chứng từ thương mại: bao gồm hóa đơn thương mại (Commercial Invoice), phiếu đóng gói (Packing List), chứng từ vận tải (vận đơn đường biển, vận đơn hàng không…), chứng từ bảo hiểm, chứng nhận xuất xứ (C/O), chứng nhận kiểm dịch, giấy phép xuất nhập khẩu, tờ khai hải quan…

Chứng từ khác: có thể bao gồm biên lai kho hàng (Warehouse Receipt), hóa đơn lãnh sự (Consular Invoice, hiện nay ít dùng), hoặc các giấy tờ xác nhận tính chất hàng hóa theo yêu cầu của cơ quan nhập khẩu.

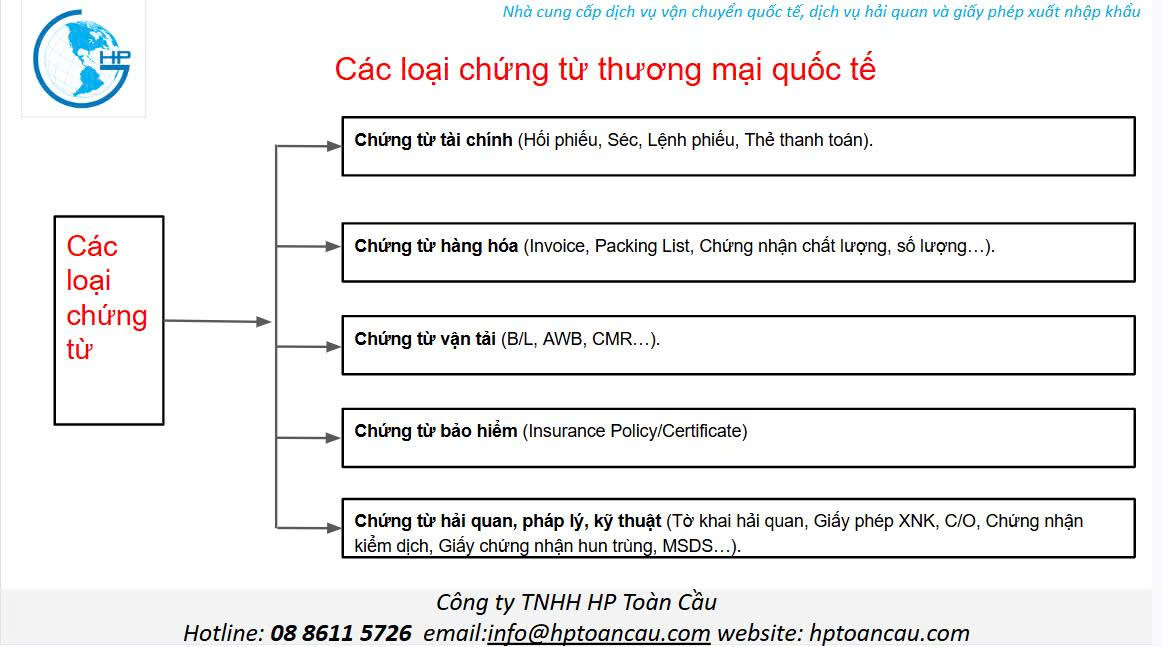

Căn cứ vào chức năng, hệ thống chứng từ thương mại quốc tế thường được chia thành:

Chứng từ tài chính (Hối phiếu, Séc, Lệnh phiếu, Thẻ thanh toán).

Chứng từ hàng hóa (Invoice, Packing List, Chứng nhận chất lượng, số lượng…).

Chứng từ vận tải (B/L, AWB, CMR…).

Chứng từ bảo hiểm (Insurance Policy/Certificate).

Chứng từ hải quan, pháp lý, kỹ thuật (Tờ khai hải quan, Giấy phép XNK, C/O, Chứng nhận kiểm dịch, Giấy chứng nhận hun trùng, MSDS…).

Như vậy, chứng từ trong thương mại quốc tế vừa là công cụ pháp lý, vừa là phương tiện đảm bảo quyền lợi cho các bên, đồng thời đóng vai trò then chốt trong hoạt động thanh toán quốc tế và giải quyết tranh chấp ngoại thương.

2. Các loại chứng từ thương mại quốc tế

2.1. Chứng từ tài chính

Chứng từ tài chính, bao gồm: Hối phiếu, Séc, Lệnh phiếu, thẻ thanh toán, chi tiết xem tại bài viết: Các phương tiện trong thanh toán quốc tế

2.2. Chứng từ hàng hóa

Chứng từ hàng hóa làm rõ đặc điểm về giá trị, chất lượng, và số lượng của hàng hóa. Chúng thường do Người bán/Người xuất khẩu phát hành.

2.2.1. Hoá đơn Thương mại (Commercial Invoice – INV)

| Đặc điểm | Mô tả |

| Khái niệm | Chứng từ cơ bản phục vụ thanh toán, là yêu cầu của người bán đòi người mua trả tiền hàng. |

| Nội dung chính | Đặc điểm hàng hóa, đơn giá, tổng giá trị, điều kiện giao hàng, phương thức thanh toán, phương thức chuyên chở. |

| Lưu ý | Trị giá hóa đơn có thể khác hợp đồng. Dùng để đòi tiền, tính phí bảo hiểm, xác định thuế hải quan. |

| Phân loại | Tạm tính (Provisional), Chính thức (Final), Chiếu lệ (Proforma – không dùng để thanh toán), Trung lập (Neutral), Xác nhận (Certified). |

Chi tiết xem tại bài viết: Hóa đơn thương mại

2.2.2. Phiếu Đóng gói (Packing List – P/L)

| Đặc điểm | Mô tả |

| Khái niệm | Bản kê khai chi tiết tất cả hàng hóa trong một kiện hàng/lô hàng. |

| Nội dung chính | Tên hàng, số hiệu hợp đồng/L/C, số lượng/trọng lượng/thể tích của kiện hàng. |

| Lưu ý | Thường có cùng giao diện với INV. Giúp người mua dễ dàng tìm kiếm hàng hóa, hỗ trợ kiểm tra hàng hóa. |

Chi tiết xem tại bài viết: Phiếu đóng gói hàng hóa (Packing List)

2.2.3. Các Chứng nhận về Chất lượng và Số lượng/Trọng lượng

- Giấy chứng nhận phẩm chất (Certificate of Quality – C/Q): Xác định tính chất hàng hóa, chứng minh hàng phù hợp với quy định hợp đồng. Do nhà sản xuất hoặc Cơ quan kiểm định chất lượng cấp.

- Giấy chứng nhận số lượng (Certificate of Quantity): Xác nhận số lượng hàng hóa thực giao.

- Giấy chứng nhận trọng lượng (Certificate of Weight – C/W): Xác định trọng lượng hàng hóa.

2.2.4. Các Chứng từ Hàng hóa Khác

- NCV (No Commercial Value): Hóa đơn cho hàng không thanh toán (hàng mẫu, bảo hành, biếu tặng). Phải ghi chú rõ “No commercial value” để khai báo hải quan.

- Bảng kê chi tiết (Specification): Bổ sung cho hóa đơn khi lô hàng có nhiều loại hàng, tên gọi, phẩm cấp khác nhau.

- Chứng từ Kho hàng (Warehouse Receipt, Warrant Certificate): Do xí nghiệp kho hàng cấp, xác nhận đã nhận hàng để bảo quản và xác nhận quyền sở hữu.

—–TÓM TẮT KIẾN THỨC

- Hóa đơn Thương mại (INV): Yêu cầu thanh toán, chứng từ cốt lõi.

- Phiếu Đóng gói (P/L): Kê khai chi tiết hàng hóa trong kiện/lô hàng.

- Chứng nhận (C/Q, C/W): Xác nhận Chất lượng, Số lượng, Trọng lượng hàng hóa theo yêu cầu hợp đồng.

Hóa đơn NCV: Dùng cho hàng không thanh toán nhưng vẫn phải khai báo hải quan.

2.3: Chứng từ vận tải

Chứng từ vận tải là chứng từ do Người chuyên chở (hoặc đại diện) cấp để xác nhận đã nhận hàng để chở.

2.3.1. Vận đơn Đường biển (Bill of Lading – B/L)

| Đặc điểm | Mô tả |

| Khái niệm | Chứng từ chuyên chở hàng hóa bằng đường biển. |

| Người phát hành | Người vận tải (hãng vận tải) hoặc Người giao nhận (Forwarder). |

| Thời điểm phát hành | Sau khi hàng hóa đã được xếp lên tàu (On Board) hoặc sau khi nhận hàng để xếp. |

| Chức năng | Cơ sở xác định việc giao hàng/nhận hàng, căn cứ thanh toán, và là chứng chỉ sở hữu hàng hóa (có thể chuyển nhượng). |

Các nội dung chi tiết về Vận đơn đường biển, xem tại bài viết Vận đơn Đường biển

2.3.2. Vận đơn Đường hàng không (Airway Bill – AWB)

| Đặc điểm | Mô tả |

| Khái niệm | Chứng từ sử dụng cho việc chuyên chở hàng bằng máy bay. |

| Người phát hành | Người vận tải (hãng hàng không) hoặc Người giao nhận (Forwarder). |

| Lưu ý | Không phải là chứng chỉ sở hữu hàng hóa (không thể chuyển nhượng). Phải ghi rõ hàng hóa đã được “nhận để chở”. |

Các nội dung chi tiết liên quan vận đơn hàng không, xem tại bài viết Các tiêu chí trên Vận đơn hàng không AWB TẠI ĐÂY

2.3.3. Vận đơn Vận tải Liên hợp/Đa phương thức (Combined/Multimodal B/L)

- Khái niệm: Dùng khi hàng hóa được vận chuyển bằng hai hay nhiều loại phương thức vận tải khác nhau.

- Đặc điểm: Chỉ sử dụng một chứng từ vận tải duy nhất cho toàn bộ hành trình.

- Người ký phát: Người kinh doanh vận tải đa phương thức (MTO) và chịu trách nhiệm như người chuyên chở duy nhất.

2.3.4. Các chứng từ vận tải khác

2.3.4.1. Các chứng từ vận tải đường biển khác

Khi thực hiện vận chuyển hàng hoá bằng đường biển, ngoài vận đơn đường biển còn có các chứng từ sau:

– Giấy gửi hàng đường biển (Seaway bill)

Giấy gửi hàng đường biển là bằng chứng về việc hàng hóa được nhận như được ghi trong giấy gửi hàng đường biển; là bằng chứng của hợp đồng vận chuyển hàng hàng bằng đường biển. Giấy gửi hàng đường biển không được chuyển nhượng.

Chi tiết xem tại bài viết: Giấy Gửi Hàng Đường Biển (Seaway Bill)

– Biên lai thuyền phó (Mate’s Receipt)

Biên lai thuyền phó là giấy xác nhận của thuyền phó phụ trách về hàng hoá trên tàu về việc đã nhận hàng chuyên chở. Trong biên lai thuyền phó, người ta ghi kết quả của việc kiểm nhận hàng hoá mà các nhân viên kiểm kiện của tàu đã tiến hành trong khi hàng hoá được bốc lên tàu. Đây chính là cơ sở để thuyền trưởng cấp vận đơn.

Biển lại thuyền phó không phải là chứng chỉ sở hữu hàng hoá, vì thế người ta thường phải đổi biên lai thuyền phó lấy vận đơn đường biển, trừ trường hợp điều kiện của hợp đồng mua bán cho phép.

– Phiếu gửi hàng (Shipping note)

Phiếu gửi hàng là do chủ hàng giao cho người chuyên chở để đề nghị lưu khoang xếp hàng lên tàu. Đây là một cam kết gửi hàng và là cơ sở để chuẩn bị lập vận đơn.

– Bản lược khai hàng (Cargo Manifest)

Bản lược khai hàng là chứng từ kê khai hàng hoá trên tàu, cung cấp thông tin về tiền cước. Bản lược khai thường do đại lý tàu biển soạn và được dùng để khai hải quan và để cung cấp thông tin cho người giao nhận hoặc cho chủ hàng.

– Sơ đồ xếp hàng (Stowage plan)

Sơ đồ xếp hàng là bản vẽ vị trí sắp đặt các lô hàng ở trên tàu. Nắm được sơ đồ này chúng ta có thể biết được thời gian cần phải bốc hàng lên tàu, đồng thời biết được lô hàng của mình được đặt cạnh lô hàng nào.

– Bản kê sự kiện (Labour and time sheet)

Bản kê sự kiện là bản kê những hiện tượng thiên nhiên và xã hội liên quan đến việc sử dụng thời gian bốc dỡ hàng (ví dụ như mưa, nghỉ lễ không thể tiếp tục bốc/dỡ hàng,…). Bản kê này là cơ sở để tính toán thưởng phạt bốc/dỡ hàng.

– Bản tính thưởng phạt xếp dỡ (Demurrage and Despatch report)

Bản tính thưởng phạt xếp dỡ là bản tổng hợp thời gian tiết kiệm được hoặc phải kéo dài quá thời hạn xếp/dỡ hàng quy định. Trên cơ sở đó, người ta tính toán được số tiền thưởng hoặc tiền phạt về việc xếp/dỡ hàng.

– Biên bản nhận hàng (Delivery receipt)

Biên bản nhận hàng là biên bản kỷ kết giữa cảng (kho hàng của cảng) với lãnh đạo tàu về tổng số kiện hàng được giao và nhận giữa họ.

– Biên bản hàng đổ vỡ hư hỏng (Cargo out turn report – COR)

Biên bản hàng đổ vỡ hư hỏng là biên bản ký kết giữa cảng (kho hàng của cảng) về tình trạng hư hỏng, đổ vỡ, tổn thất của hàng hoá khi được dỡ từ tàu xuống cảng.

– Giấy chứng nhận hàng thừa thiếu so với lược khai của tàu (Certificate of short overlanded cargo and out turn report – CSC)

Giấy chứng nhận hàng thừa thiếu so với lược khai của tàu là chứng từ do đại lý hãng tàu cấp sau khi kiểm tra về hàng hoá được dỡ từ tàu biển xuống cảng.

2.3.4.2. Vận đơn đường sắt (Rail Way Bill)

Vận đơn đường sắt là chứng từ vận tải cơ bản trong việc chuyên chở hàng hoá bằng đường sắt. Vận đơn đường sắt có chức năng là bằng chứng của hợp đồng chuyên chở hàng hoá bằng đường sắt và là biên lai của cơ quan đường sắt xác nhận đã nhận hàng để chở.

Tại Hội Trong vận đơn đường sắt thường có những chi tiết cơ bản như: tên người gửi hàng; tên, địa chỉ người nhận hàng; tên ga đi; tên ga đến và tên của ga biên giới thông qua; tên hàng, số lượng kiện, trọng lượng cả bì của hàng hoá; tiền cước chuyên chở.

Cơ quan đường sắt thường ký phát một bản chính của vận đơn đường sắt và một số bản phụ. Bản chính được gửi kèm theo hàng và sẽ được trao cho người nhận hàng. Bản phụ được trao cho người gửi hàng để người này dùng trong việc của mình như: thanh toán tiền hàng, thông báo giao hàng…

Theo hiệp định SMGS, vận đơn đường sắt gồm 5 tờ như nhau. Tờ số 1 là bản chính giấy gửi hàng, được gửi theo hàng tới ga đến và giao cho chủ nhận cùng với hàng hoá. Tờ số 2 gọi là “giấy theo hàng”, được lập tuỳ theo số lượng đường sắt tham gia chuyên chở, trong đó đường sắt gửi lưu 2 bản, đường sắt quá cảnh và đến, mỗi nơi lưu 1 bản. Tờ số 3 là bản sao giấy gửi hàng, được giao lại cho chủ gửi hàng sau khi xếp xong hàng ở ga gửi. Tờ số 4 gọi là giấy giao hàng, đi theo hàng đến ga đến dùng để giao hàng và được ga đến của đường sắt đến lưu lại, trên giấy này có chữ ký của người nhận hàng. Tờ số 5 gọi là “giấy báo tin hàng đến”, đi theo hàng đến ga đến và được gửi cho chủ nhận hàng để báo tin hàng đến. Ngoài ra các bản bổ sung gồm có: 2 bản cho đường sắt gửi, 1 bản cho mỗi đường sắt quá cảnh tham gia chuyên chở hàng hoá.

Trong các giấy tờ trên, Bản chính giấy gửi hàng là quan trọng nhất. Bản chính giấy gửi hàng có đóng dấu ngày tháng của ga gửi là bằng chứng của hợp đồng chuyên chở hàng hoá bằng đường sắt.

Về hình thức, vận đơn đường sắt có 2 loại: Vận đơn chở chậm và vận đơn chở nhanh. Vận đơn chở chậm chữ màu đen in trên giấy trắng; vận đơn chở nhanh chữ màu đen in trên giấy trắng có vạch đỏ rộng lem ở mép trên và dưới của cả 2 mặt trước và sau.

2.3.4.3. Vận đơn đường bộ, đường sông

Vận đơn đường bộ, đường sông là chứng từ vận tải cơ bản trong việc chuyên chở hàng hoá bằngđường bộ/đường sông.

Người ký chứng từ là người chuyên chở hoặc đại lý người chuyên chở. Trên bề mặt phải thể hiện tên người chuyên chở trừ vận đơn đường sắt không ghi rõ tên Người chuyên chở, nhưng bất kỳ dấu, chữ ký nào của Công ty đường sắt sẽ được chấp nhận là chứng từ được ký bởi Người chuyên chở.

Chứng từ phải thể hiện hàng hóa đã được “nhận để chở”, “nhận để chuyển” và phải chỉ ra nơi nhận hàng để chở và nơi giao hàng cuối cùng. Ngày phát hành chứng từ là ngày giao hàng. Nếu có ghi chú khác thì ngày trên ghi chú là ngày giao hàng thực tế.

2.4. Chứng từ bảo hiểm (Insurance documents)

| Đặc điểm | Mô tả |

| Khái niệm | Hợp thức hóa hợp đồng bảo hiểm, dùng để điều tiết quan hệ giữa Tổ chức bảo hiểm và Người được bảo hiểm. |

| Loại chứng từ | Đơn bảo hiểm (Insurance Policy) hoặc Giấy chứng nhận bảo hiểm (Insurance Certificate). |

| Người phát hành | Công ty Bảo hiểm. |

| Lưu ý | Chứng từ chứng minh hàng hóa đã mua bảo hiểm. Ngày của chứng từ bảo hiểm không được muộn hơn ngày giao hàng. |

Xem chi tiết về Chứng từ bảo hiểm tại bài viết: Chứng từ bảo hiểm hàng hóa

Xem thêm chi tiết về bảo hiểm tại bài viết Bảo hiểm Hàng hóa Xuất Nhập Khẩu

2.5. Chứng từ hải quan, pháp lý, kỹ thuật

2.5.1. Chứng từ Hải quan và Pháp lý

Tờ khai Hải quan (Customs Declaration): Chứng từ pháp lý bắt buộc do chủ hàng khai và nộp để thực hiện thủ tục hải quan (thông quan).

Các nội dung chi tiết của tờ khai xuất khẩu, tờ khai nhập khẩu, xem tại các bài viết sau:

Giấy phép Xuất khẩu/Nhập khẩu (Export/Import Licence): Do Bộ Công thương hoặc cơ quan quản lý chuyên ngành cấp, cho phép xuất/nhập khẩu hàng hóa nhất định (áp dụng cho hàng hóa có điều kiện).

2.5.2. Giấy chứng nhận Xuất xứ (Certificate of Origin – C/O)

| Đặc điểm | Mô tả |

| Khái niệm | Văn bản chỉ rõ nguồn gốc xuất xứ của hàng hóa. |

| Vai trò | Giúp cơ quan hải quan vận dụng các chế độ ưu đãi khi tính thuế (thuế ưu đãi, ưu đãi đặc biệt); theo dõi thực hiện chế độ hạn ngạch. |

| Cơ quan cấp tại Việt Nam | Phòng Thương mại và Công nghiệp Việt Nam (VCCI) hoặc cơ quan được Chính phủ chỉ định. |

Chi tiết về giấy chứng nhận xuất xứ hàng hóa, xem tại bài viết: Giấy chứng nhận xuất xứ

2.5.3. Các Chứng từ Kỹ thuật và Chuyên ngành khác

- Giấy chứng nhận Kiểm dịch (Phytosanitary/Veterinary Certificate): Xác nhận hàng hóa (có nguồn gốc thực vật/động vật) đã được kiểm tra, xử lý chống dịch bệnh, đảm bảo an toàn.

- Giấy chứng nhận vệ sinh (Sanitary certificate) do cơ quan có thẩm quyền về kiểm tra chất lượng hàng hoá hoặc về y tế cấp cho chủ hàng, sau khi kiểm tra hàng hoá (là thực phẩm, đồ uống, đồ hộp…) và thấy trong đó không có vi trùng gây bệnh cho người dùng.

- Giấy chứng nhận Hun trùng (Fumigation Certificate): Xác nhận hàng hóa (có nguồn gốc hữu cơ, gỗ…) đã được xử lý bằng hóa chất để chống mối mọt.

- MSDS (Material Safety Data Sheet): Bảng chỉ dẫn về an toàn hàng hóa. Áp dụng cho hàng hóa nguy hiểm (hóa chất, mỹ phẩm, hàng dễ cháy nổ). Cung cấp chỉ dẫn cho hãng vận chuyển về quy trình an toàn.

3. XỬ LÝ BỘ CHỨNG TỪ XUẤT NHẬP KHẨU THÔNG DỤNG

Thông thường một bộ chứng từ xuất nhập khẩu thường gồm:

- Hóa đơn thương mại (Commercial Invoice) hoặc Hóa đơn phi mậu dịch – Non Commercial Invoice

- Packing List P/L – PHiếu đống gói

- Bill (Bill of Lading Vận đơn đường biển, AWB vận đươn đường hàng không, vận đơn đường sắt …)

- C/O Giấy chứng nhận xuất xứ (với các lô hàng nhập khẩu cần hưởng thuế nhập khẩu đặc biệt, bắt buộc phải có)

- C/Q (Certificate of quantity/quality) – Giấy chứng nhận số lượng/chất lượng

- Insurance Policy/Cercificate – Chứng từ bảo hiểm

- Chứng nhận kiểm dịch (động vật/ thực vật)

- Chứng nhận hun trùng

- MSDS (với hàng hóa chất, mỹ phẩm, nguy hiểm …)

Chuẩn bị và kiểm tra chứng từ kỹ càng trước khi nhập/xuất khẩu

Để khâu thông quan được thuận lợi, hãy xem xét bộ chứng từ thật kỹ và đảm bảo các chứng từ trong bộ chứng từ là thống nhất nhau và thuận lợi cho cán bộ hải quan khi xem xét duyệt chứng từ

ví dụ: Chúng ta cần nhập khẩu mặt hàng có tên tiếng Việt là “Dây hàn Inox”, tên tiếng Anh là “Stainless Steel Wire for Welding”.

Trước khi nhập khẩu chúng ta tra cứu mã HS và tìm hiểu các chính sách mặt hàng áp dụng đối với hàng hóa này. Tra cứu trong biểu thuế có thể thấy 2 nhóm có khả năng phù hợp là Nhóm 7223

7223 – Dây thép không gỉ – Wire of stainless steel.

và Nhóm 8311

Dây, que, ống, tấm, điện cực và các sản phẩm tương tự, bằng kim loại cơ bản hoặc carbide kim loại, được bọc, phủ hoặc có lõi bằng chất trợ dung, loại dùng để hàn xì, hàn hơi, hàn điện hoặc bằng cách ngưng tụ kim loại hoặc carbide kim loại; dây và que, từ bột kim loại cơ bản được kết tụ, sử dụng trong phun kim loại.

Wire, rods, tubes, plates, electrodes and similar products, of base metal or of metal carbides, coated or cored with flux material, of a kind used for soldering, brazing, welding or deposition of metal or of metal carbides; wire and rods, of agglomerated base metal powder, used for metal spraying.

Liên hệ với bên xuất khẩu để kiểm tra, chúng ta xác định được mã HS đúng của mặt hàng “Dây hàn Inox” chính là Nhóm 7223 vì 100% cấu tạo của dây hàn này là Inox (Thép không gì) chứ không bao gồm các lớp khác nhau (được bọc, phủ hoặc có lõi bằng chất trợ dung) như mô tả của Nhóm 8311.

Nếu tên hàng trên toàn bộ chứng từ được mô tả như ban đầu là “Stainless Steel Wire for Welding” thì khi kiểm tra tờ khai hải quan, nhiều khả năng hải quan sẽ yêu cầu thêm chứng từ để chứng minh hoặc yêu cầu giám định hàng hóa khi làm thủ tục nhập khẩu.

Do đó ngay từ khi đàm phán hợp đồng, chúng ta nên đề nghị bên bán ghi chính xác tên hàng là “100% Stainless Steel Wire for Welding” để mặt hàng hoàn toàn phù hợp với Nhóm 7223. nhập khẩu. Như vậy bộ chứng từ được xử lý thuận tiện cho quá trình làm thủ tục hải quan

Hãy liên lạc ngay với chúng tôi nếu bạn muốn được tư vấn về thuế xuất nhập khẩu hoặc thủ tục xuất nhập khẩu hàng hóa hay để nhận báo giá, dự toán thời gian vận chuyển

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế, dịch vụ hải quan và giấy phép xuất nhập khẩu

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:08 8611 5726 / 098 487 0199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết do HP Toàn Cầu tổng hợp và biên soạn từ các nguồn tài liệu tham khảo

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật nhất (nếu có)