Tiếng Việt

Tiếng Việt

Hướng dẫn xác định thuế xuất khẩu – tra cứu biểu thuế xuất khẩu

Phân loại thuế xuất khẩu:

Theo quy định hiện hành, có hai loại thuế suất thuế xuất khẩu:

- Thuế suất thuế xuất khẩu

- Thuế suất thuế xuất khẩu ưu đãi (để thực hiện các FTAs)

Video Hướng dẫn xác định thuế xuất khẩu

Văn bản pháp quy hiện hành về thuế xuất khẩu

- Luật thuế xuất khẩu, thuế nhập khẩu – Luật số 107/2016/QH13 được Quốc hội ban hành ngày 06/04/2016

- Luật Quản lý thuế năm 2019

- Nghị định số 134/2016/NĐ-CP ngày 01/09/2016 của Chính phủ Quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu

- Nghị định 18/2021/NĐ-CP sửa đổi nghị định 134/2016/NĐ-CP

- Nghị định 126/2020/NĐ-CP Quy định chi tiết Luật Quản lý thuế

- Nghị định số 26/2023/NĐ-CP ngày 31/05/2023 của Chính phủ về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

- Thông tư 06/2021/TT-BTC ngày 22/01/2021 Hướng dẫn về quản lý thuế hàng hóa XK, NK

- Và các văn bản hướng dẫn liên quan

Biểu thuế xuất khẩu

Biểu thuế xuất khẩu hiện tại được quy định tại Phụ lục I – Biểu thuế xuất khẩu theo danh mục mặt hàng chịu thuế của nghị định 26/2023/NĐ-CP ngày 31/05/2023 của Chính phủ về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

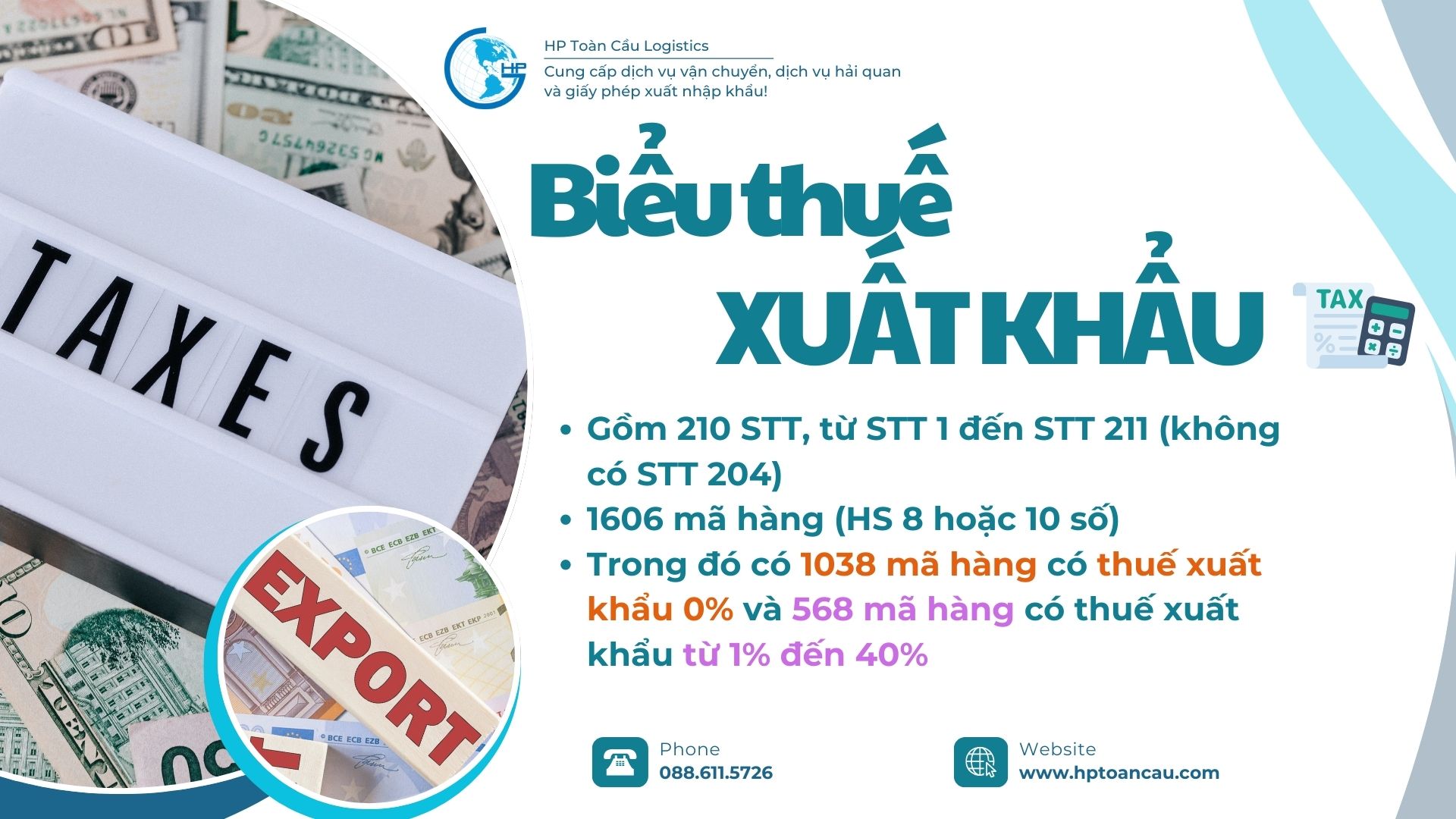

Gồm 210 STT, từ STT 1 đến STT 211 (không có STT 204); 1606 mã hàng (HS 8 hoặc 10 số), trong đó có 1038 mã hàng có thuế xuất khẩu 0% và 568 mã hàng có thuế xuất khẩu từ 1% đến 40%.

STT 211 dành cho: Vật tư, nguyên liệu, bán thành phẩm (gọi chung là hàng hóa) không thuộc STT từ 1 đến 210, có giá trị tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên

Dưới đây là bảng danh mục tổng hợp rút gọn các mặt hàng chịu thuế xuất khẩu dương (đã loại trừ các mặt hàng chịu thuế xuất khẩu 0%) khi xuất hàng ra khỏi biên giới Việt Nam.

->> Xem danh mục tổng hợp rút gọn các mặt hàng chịu thuế xuất khẩu tại bài viết: Danh mục các mặt hàng chịu thuế xuất khẩu

Biểu thuế xuất khẩu ưu đãi

Hiện nay có 03 biểu thuế xuất khẩu ưu đãi:

- Biểu thuế xuất khẩu ưu đãi thực hiện EVFTA – Hiệp định thương mại tự do giữa Cộng hòa Xã hội Chủ nghĩa Việt Nam và Liên minh Châu Âu

- Biểu thuế xuất khẩu ưu đãi thực hiện UKVFTA – Hiệp định thương mại tự do giữa Cộng hòa Xã hội Chủ nghĩa Việt Nam và Liên hiệp Vương Quốc Anh và Bắc Ailen

- Biểu thuế xuất khẩu ưu đãi thực hiện CPTPP – Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương

Văn bản quy định Biểu thuế Xuất khẩu Ưu đãi, xem tại bài viết: Danh sách các FTA Việt Nam tham gia

Hướng dẫn tra cứu thuế xuất khẩu – Thuế xuất khẩu ưu đãi

Các bước xác định thuế xuất khẩu, thuế xuất khẩu ưu đãi

- B1: Xác định mã HS của hàng hóa

- B2: Xác định thuế xuất khẩu, thuế xuất khẩu ưu đãi theo Biểu thuế tổng hợp

- B3: Kiểm tra lại thuế xuất khẩu, thuế xuất khẩu ưu đãi theo các văn bản pháp quy

Hướng dẫn bước 1: Xem hướng dẫn xác định mã HS của hàng hóa tại bài viết: Hướng dẫn xác định nhanh mã HS

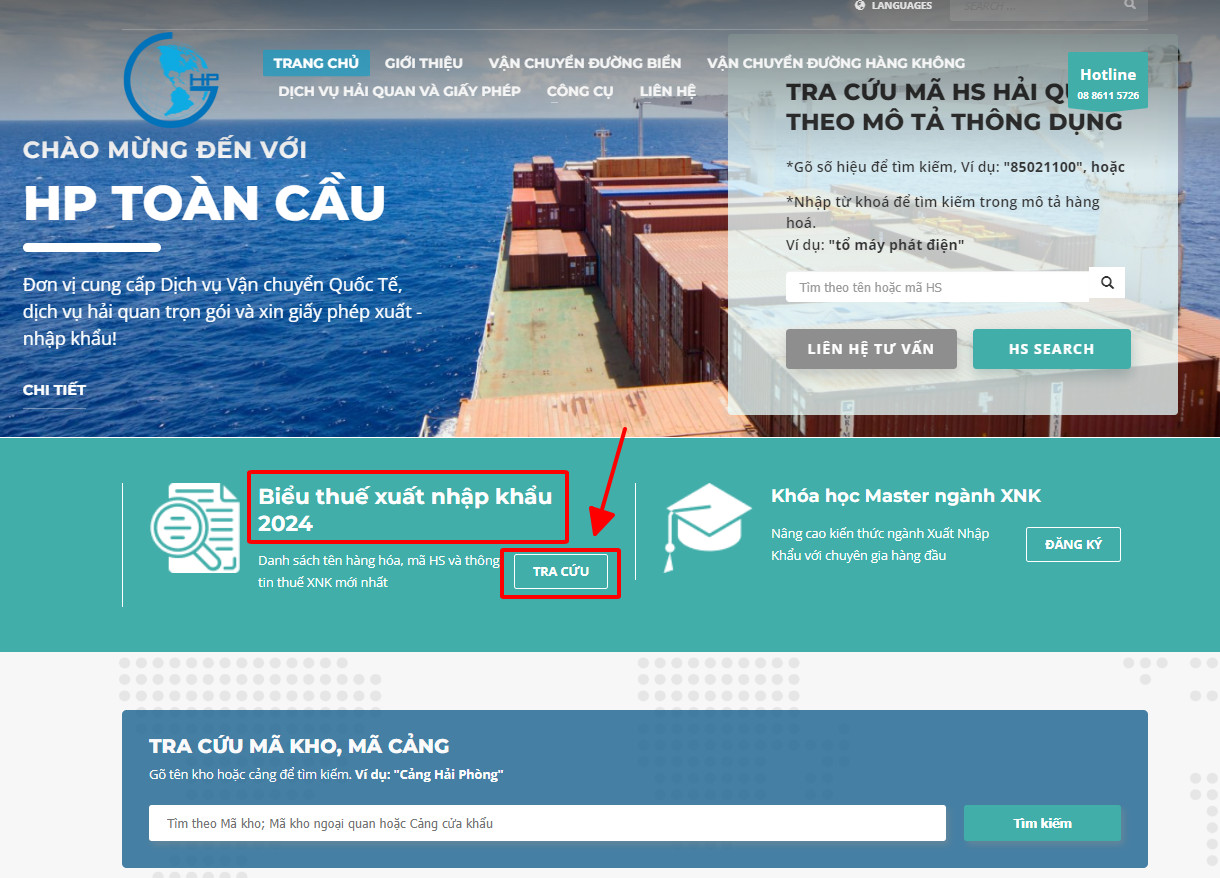

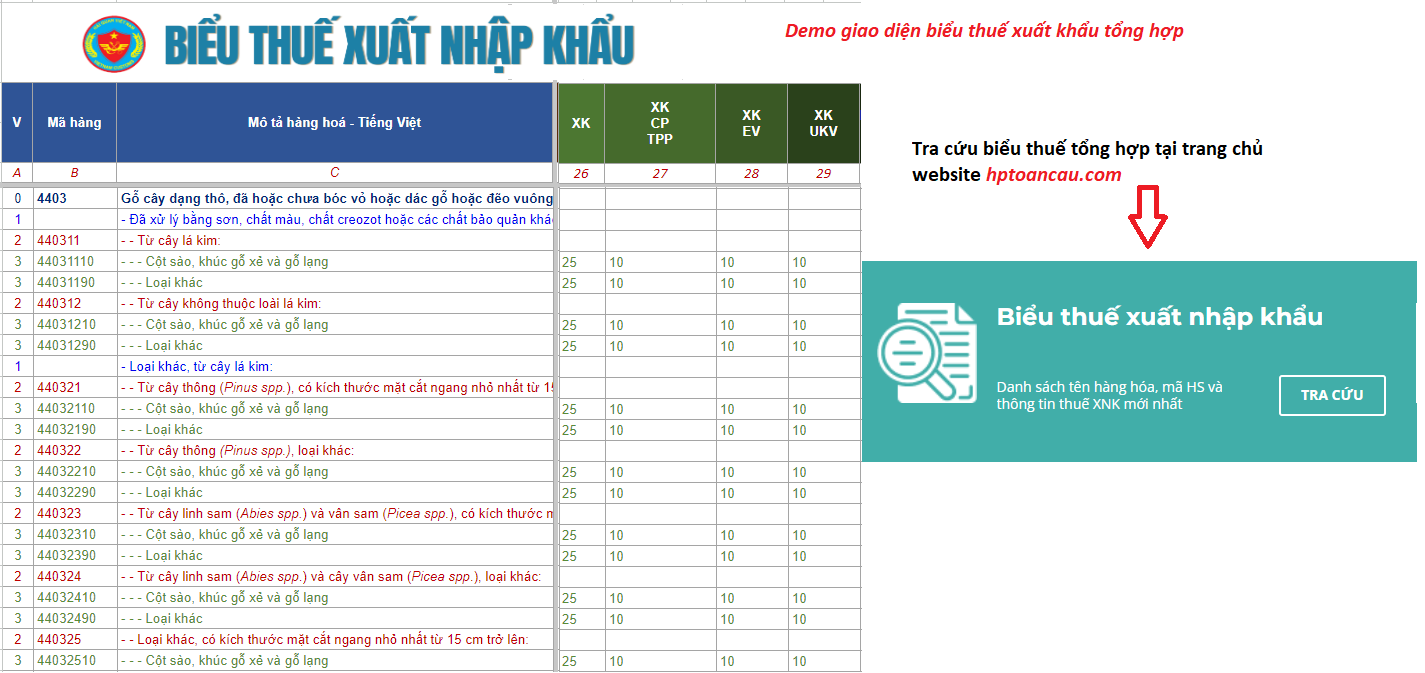

Hướng dẫn bước 2: Biểu thuế tổng hợp lấy tại trang chủ website hptoancau.com:

Hướng dẫn bước 3: Xem văn bản pháp quy quy định phía trên của bài viết và xem phần Giải thích ý nghĩa và lưu ý khi tra biểu thuế xuất khẩu và biểu thuế xuất khẩu ưu đãi bên dưới

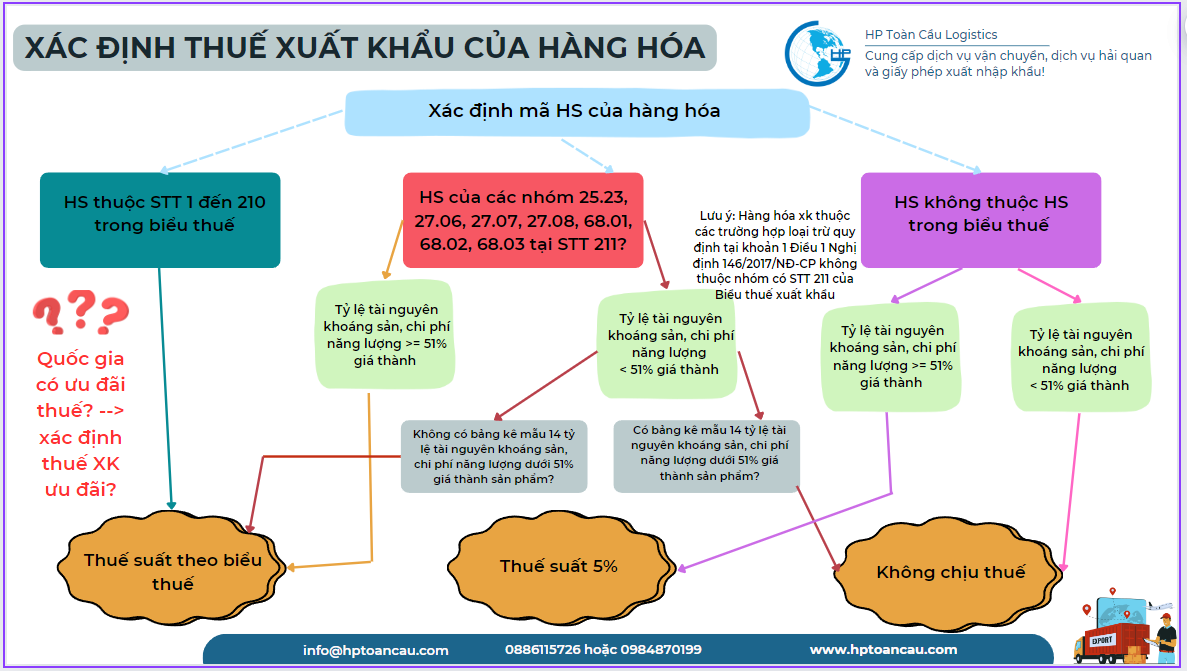

Giải thích ý nghĩa và lưu ý khi tra biểu thuế xuất khẩu và biểu thuế xuất khẩu ưu đãi

- HS thuộc STT1 đến 210 trong biểu thuế xuất khẩu: Thuế suất theo biểu thuế

- HS thuộc các nhóm 25.23, 27.06, 27.07, 27.08, 68.01, 68.02, 68.03 tại STT 211 của Biểu thuế xuất khẩu: Nếu có Bảng kê tỷ lệ giá trị tài nguyên, khoáng sản cộng chi phí năng lượng dưới 51% giá thành sản phẩm của hàng hóa xuất khẩu theo Mẫu số 14 thì không phải chịu thuế theo biểu thuế; nếu không có bảng kê thì chịu thuế theo quy định tại biểu thuế

- HS không thuộc HS trong biểu thuế: Nếu tỷ lệ tài nguyên khoáng sản, chi phí năng lượng nhỏ hơn 51% giá thành thì không chịu thuế xuất khẩu; nếu tỷ lệ tài nguyên khoáng sản, chi phí năng lượng từ 51% trở lên thì chịu thuế xuất khẩu 5%

Thủ tục áp dụng thuế suất thuế xuất khẩu ưu đãi

a) Tại thời điểm làm thủ tục hải quan, người khai hải quan thực hiện khai tờ khai xuất khẩu, áp dụng thuế suất thuế xuất khẩu, tính thuế và nộp thuế theo Biểu thuế xuất khẩu theo Danh mục mặt hàng chịu thuế tại Nghị định Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và các văn bản sửa đổi, bổ sung.

b) Trong thời hạn 01 năm kể từ ngày đăng ký tờ khai xuất khẩu, người khai hải quan nộp đầy đủ chứng từ chứng minh hàng hóa đủ điều kiện áp thuế suất thuế xuất khẩu ưu đãi:

+ Chứng từ vận tải (bản chụp) thể hiện đích đến thuộc lãnh thổ các nước được ưu đãi

+ Tờ khai hải quan nhập khẩu hoặc chứng từ thay thế tờ khai hải quan của lô hàng xuất khẩu từ Việt Nam nhập khẩu vào lãnh thổ các nước được ưu đãi

c) Cơ quan hải quan thực hiện kiểm tra hồ sơ, kiểm tra thuế suất thuế xuất khẩu ưu đãi theo Biểu thuế xuất khẩu ưu đãi quy, nếu hàng hóa xuất khẩu đáp ứng đủ các điều kiện quy định thì áp dụng thuế suất thuế xuất khẩu ưu đãi và thực hiện xử lý tiền thuế nộp thừa cho người khai hải quan theo quy định của pháp luật về quản lý thuế.

Tính thuế xuất khẩu

Nội dung tính thuế xuất khẩu được quy định tại Luật Thuế Xuất khẩu, thuế Nhập khẩu, theo đó:

Số tiền thuế xuất khẩu = trị giá tính thuế x thuế suất thuế xuất khẩu hoặc thuế suất thuế xuất khẩu ưu đãi, (theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời Điểm tính thuế)

Để biết thêm về nội dung này, xem bài viết: Trị giá hải quan đối với hàng hóa xuất khẩu

Chọn HP Toàn Cầu làm đơn vị logistics xuất khẩu hàng hóa của bạn?

HP Toàn Cầu là đơn vị uy tín hàng đầu trong lĩnh vực giao nhận quốc tế tại Việt Nam

Hãy liên lạc ngay với HP Toàn Cầu nếu bạn muốn được tư vấn về thuế xuất khẩu hoặc thủ tục xuất khẩu, làm C/O hay để nhận báo giá, dự toán thời gian vận chuyển từ Việt Nam sang các quốc gia khác

Bài viết liên quan

Danh mục các mặt hàng chịu thuế xuất khẩu

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.