Tiếng Việt

Tiếng Việt

QUẢN LÝ NHÀ NƯỚC VỀ NGOẠI THƯƠNG

Hội nhập kinh tế quốc tế diễn ra mạnh mẽ trên toàn thế giới, thúc đẩy thương mại quốc tế phát triển và đem lại lợi ích cho các quốc gia. Tuy nhiên, do sự phát triển kinh tế không đồng đều, các nước đều duy trì các rào cản thương mại nhằm bảo hộ nền sản xuất nội địa bao gồm hàng rào thuế quan và hàng rào phi thuế quan.

Nội dung của bài viết bao gồm các kiến thức về chính sách quản lý hàng hóa xuất khẩu, nhập khẩu của Việt Nam, tổ chức, cá nhân, doanh nghiệp có hoạt động kinh doanh xuất nhập khẩu hàng hóa cần nắm vững và hiểu rõ chính sách quản lý hàng hóa xuất nhập khẩu của Nhà nước để thực hiện theo đúng quy định của pháp luật.

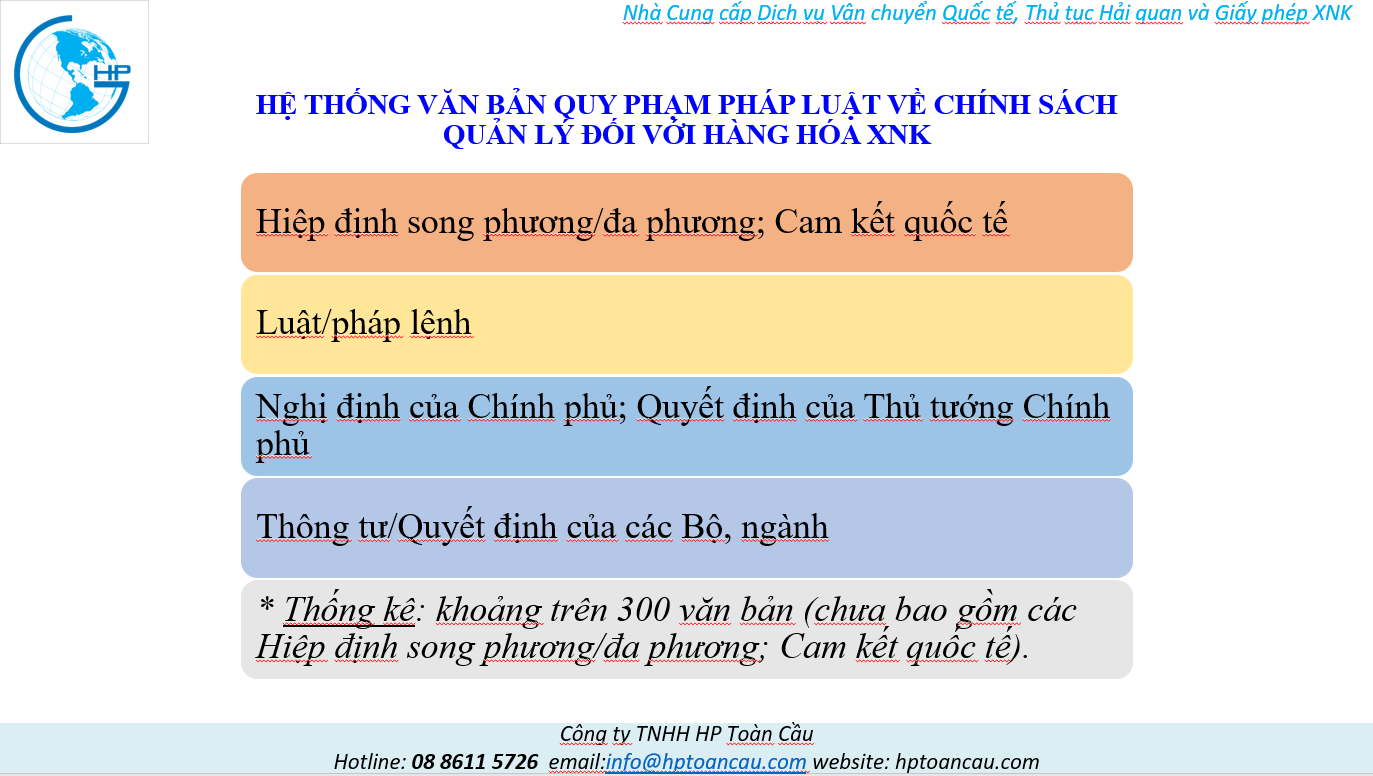

1. Cơ sở pháp lý áp dụng tại Việt Nam

Danh mục các văn bản luật, xem tại bài viết: Tổng hợp danh mục văn bản pháp luật hiện hành quản lý xuất nhập khẩu hàng hóa tại Việt Nam

2: Nội dung Quản lý Nhà nước về Ngoại thương

2.1. Khái niệm và Nguyên tắc

1. Khái niệm

Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu là tập hợp các công cụ mà Nhà nước Việt Nam áp dụng để tác động đến các hành vi xuất khẩu, nhập khẩu hàng hóa.

- Chính sách này thay đổi theo thời gian và lộ trình cam kết với quốc tế.

- Khi chính sách thay đổi, thủ tục hải quan cũng có sự thay đổi cho phù hợp.

2. Nguyên tắc Quản lý Nhà nước về Ngoại thương

- Pháp luật và Điều ước Quốc tế: Quản lý theo quy định của pháp luật Việt Nam và điều ước quốc tế mà Việt Nam là thành viên.

- Minh bạch và Bình đẳng: Bảo đảm minh bạch, công khai, bình đẳng, đơn giản hóa thủ tục hành chính; bảo đảm quyền và lợi ích hợp pháp của Nhà nước và thương nhân; thúc đẩy phát triển sản xuất trong nước và xuất khẩu, gắn với quản lý nhập khẩu.

- Đối xử Tối huệ quốc và Quốc gia: Bảo đảm thực hiện đầy đủ các nguyên tắc đối xử tối huệ quốc (MFN), đối xử quốc gia (National Treatment) trong hoạt động ngoại thương theo pháp luật và điều ước quốc tế.

2.2. Trách nhiệm Quản lý Nhà nước về Ngoại thương

A. Chính phủ và Bộ Công Thương

- Chính phủ: Thống nhất quản lý nhà nước về ngoại thương.

- Bộ Công Thương: Là cơ quan đầu mối giúp Chính phủ thực hiện quản lý nhà nước về ngoại thương, với các nhiệm vụ chính:

- Trình cơ quan thẩm quyền phê duyệt chiến lược, kế hoạch, chính sách quản lý, phát triển hoạt động ngoại thương.

- Ban hành hoặc trình ban hành văn bản quy phạm pháp luật về quản lý ngoại thương.

- Hướng dẫn, tổ chức thực hiện và kiểm tra các biện pháp quản lý ngoại thương.

- Tham gia đàm phán, ký kết, điều phối việc thực hiện điều ước quốc tế.

B. Các Bộ, Cơ quan Ngang Bộ khác

Các Bộ, cơ quan ngang Bộ khác có trách nhiệm phối hợp và quản lý trong phạm vi nhiệm vụ, quyền hạn của mình:

- Bộ Tài chính: Chủ trì xây dựng văn bản pháp luật về thuế, phí, lệ phí đối với hàng hóa XNK; chỉ đạo cơ quan hải quan thực hiện kiểm tra, giám sát, thống kê hàng hóa XNK.

- Bộ Nông nghiệp và Phát triển nông thôn: Chủ trì đề xuất, xây dựng, tổ chức thực hiện biện pháp kiểm dịch động vật, thực vật, an toàn thực phẩm.

- Bộ Y tế: Chủ trì đề xuất, xây dựng, tổ chức thực hiện biện pháp kiểm dịch y tế biên giới, an toàn thực phẩm.

- Bộ Khoa học và Công nghệ: Chủ trì đề xuất, xây dựng, tổ chức thực hiện biện pháp kỹ thuật.

C. Chính quyền Địa phương cấp Tỉnh

Thực hiện chức năng quản lý nhà nước về ngoại thương tại địa phương theo quy định và phân cấp; đề xuất các dự án phát triển hoạt động ngoại thương; thanh tra, kiểm tra, xử lý vi phạm pháp luật.—–💡 KHUNG TÓM TẮT KIẾN THỨC PHẦN 2

- Khái niệm: Chính sách quản lý XNK là tập hợp công cụ Nhà nước Việt Nam dùng để tác động đến hoạt động XNK hàng hóa.

- Nguyên tắc cốt lõi: Phù hợp với pháp luật Việt Nam và Điều ước Quốc tế; Đảm bảo Minh bạch, Công khai, Bình đẳng; Thực hiện nguyên tắc Đối xử Tối huệ quốc và Đối xử Quốc gia.

- Cơ quan quản lý:

- Thống nhất: Chính phủ.

- Đầu mối: Bộ Công Thương.

- Phối hợp: Bộ Tài chính (Thuế, Hải quan), Bộ Nông nghiệp & PTNT (Kiểm dịch ĐV, TV), Bộ Y tế (Kiểm dịch Y tế), Bộ KH&CN (Biện pháp kỹ thuật).

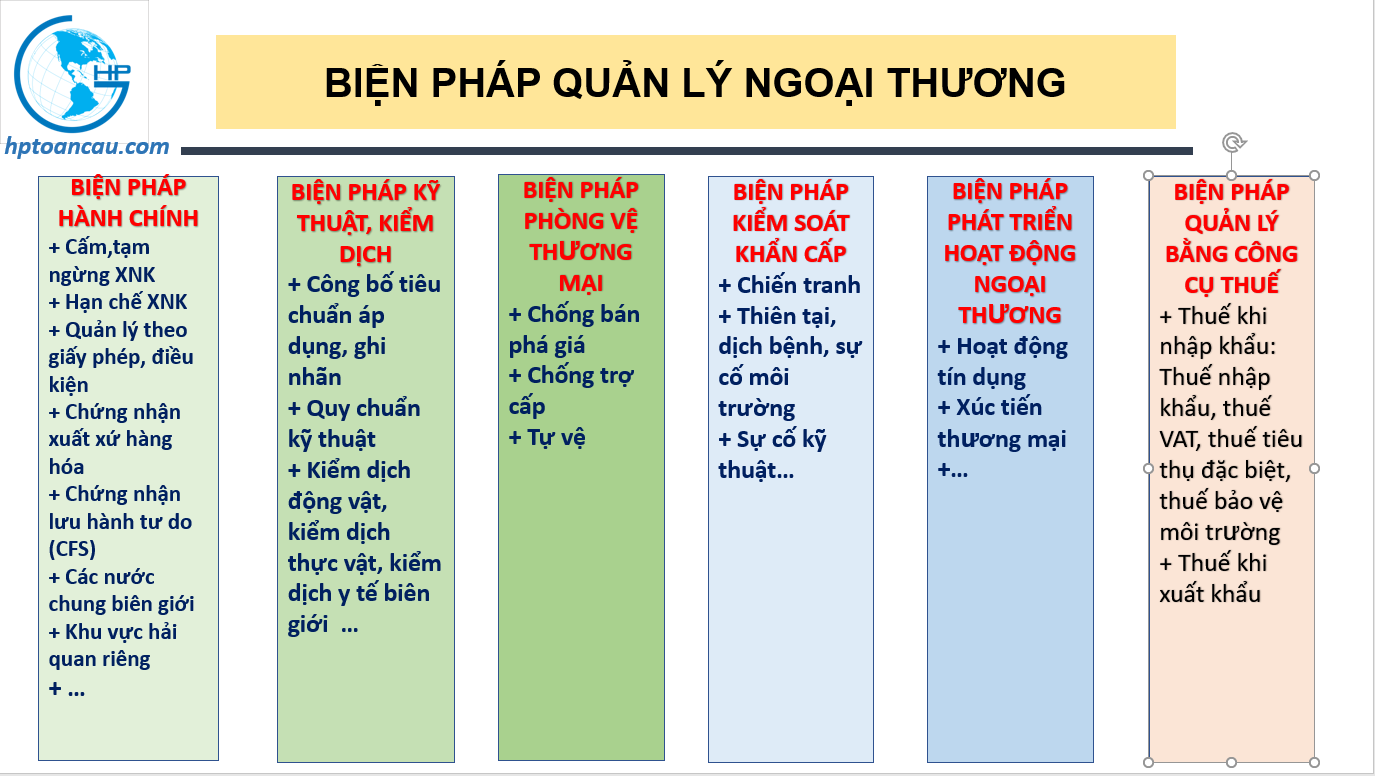

3: Các Biện pháp Quản lý Hàng hóa Xuất khẩu, Nhập khẩu

Các biện pháp quản lý hàng hóa XNK gồm các nhóm chính sau:

- Các biện pháp hành chính.

- Các biện pháp kỹ thuật, kiểm dịch.

- Quản lý hoạt động của tổ chức, cá nhân kinh doanh XNK.

- Các biện pháp quản lý bằng công cụ thuế.

- Các biện pháp quản lý khác (Phòng vệ thương mại, kiểm soát khẩn cấp, phát triển hoạt động ngoại thương).

3.1. Các Biện pháp Hành chính Quản lý Ngoại thương

3.1.1. Cấm và Tạm ngừng XNK

| Biện pháp | Khái niệm | Tính chất | Thẩm quyền ban hành Danh mục chung |

| Cấm XNK | Quyết định không được đưa hàng hóa vào/ra khỏi lãnh thổ Việt Nam. | Áp dụng thường xuyên, liên tục. Rủi ro gắn với tính chất/bản chất của hàng hóa (ảnh hưởng lợi ích công cộng, an ninh quốc phòng). | Chính phủ |

| Tạm ngừng XNK | Quyết định không được đưa hàng hóa vào/ra khỏi lãnh thổ Việt Nam trong một khoảng thời gian nhất định. | Áp dụng theo thời điểm (hàng hóa phát sinh tính rủi ro/nhạy cảm). | Bộ trưởng Bộ Công Thương (trừ trường hợp pháp luật về thú y, bảo vệ và kiểm dịch thực vật có quy định khác) |

Ngoại lệ (Cấm và Tạm ngừng): Thủ tướng Chính phủ hoặc Bộ trưởng Bộ Công Thương có thể quyết định cho phép XNK hàng hóa phục vụ mục đích đặc dụng (bảo hành, phân tích, nghiên cứu khoa học, y tế, quốc phòng, an ninh).

Xem Danh mục các hàng hóa cấm xuất khẩu từ Việt Nam tại đây

Xem Danh mục hàng hóa cấm nhập khẩu vào Việt Nam tại đây

3.1.2. Hạn chế XNK (Hạn ngạch và Chỉ định)

Hạn chế XNK là biện pháp áp dụng nhằm hạn chế số lượng, khối lượng, trị giá của hàng hóa xuất khẩu/nhập khẩu, cửa khẩu xuất khẩu/nhập khẩu, hoặc quyền xuất khẩu/nhập khẩu của thương nhân.

| Biện pháp | Nội dung | Trường hợp áp dụng | Thẩm quyền |

| Hạn ngạch XNK | Hạn chế số lượng, khối lượng, trị giá hàng hóa XNK ra/vào lãnh thổ Việt Nam. | Theo điều ước quốc tế; đảm bảo cân đối vĩ mô, tăng trưởng kinh tế; nước nhập khẩu áp dụng hạn ngạch với hàng hóa Việt Nam. | Bộ trưởng Bộ Công Thương |

| Hạn ngạch Thuế quan | Quyết định số lượng, khối lượng, trị giá hàng hóa XNK với thuế suất cụ thể (nhập khẩu có thuế suất ưu đãi hơn so với ngoài hạn ngạch). | Theo điều ước quốc tế. Không áp dụng hạn ngạch thuế quan nhập khẩu đối với hàng hóa dùng để sản xuất, gia công hàng hóa xuất khẩu. | Bộ trưởng/Thủ trưởng cơ quan ngang Bộ (quyết định lượng); Bộ Công Thương (công bố và quyết định phương thức phân giao) |

| Chỉ định Cửa khẩu | Quyết định cửa khẩu được xuất khẩu, nhập khẩu hàng hóa nhất định. | Quản lý, kiểm tra chất lượng, chống gian lận, bảo vệ uy tín hàng hóa; phù hợp điều kiện hạ tầng, quốc phòng, an ninh. | Bộ Công Thương |

| Chỉ định Thương nhân | Quyết định thương nhân được xuất khẩu, nhập khẩu đối với một số loại hàng hóa nhất định. | Theo điều ước quốc tế; hàng hóa độc quyền nhà nước; hàng hóa phải áp dụng biện pháp kiểm soát khẩn cấp. Ví dụ: Ngân hàng Nhà nước Việt Nam được chỉ định nhập khẩu phôi kim loại, giấy in tiền; Bộ Công Thương được chỉ định nhập khẩu Thuốc lá điếu, xì gà. | Chính phủ (quy định Danh mục); Bộ trưởng/Thủ trưởng cơ quan ngang Bộ (thực hiện chỉ định) |

3.1.3. Quản lý theo Giấy phép, Điều kiện XNK

- Quản lý theo giấy phép: Cơ quan nhà nước cấp giấy phép hoặc hình thức khác có giá trị pháp lý tương đương cho thương nhân để thực hiện hoạt động XNK.

- Quản lý theo điều kiện: Quy định điều kiện về chủ thể kinh doanh, chủng loại, số lượng, cơ sở vật chất, địa bàn mà thương nhân phải đáp ứng khi thực hiện XNK, nhưng không cần cấp giấy phép.

- Áp dụng: Chỉ áp dụng quản lý theo điều kiện khi cần thiết vì lý do trật tự, an toàn xã hội, sức khỏe cộng đồng, bảo vệ môi trường. Phải đảm bảo công khai, minh bạch.

- Thẩm quyền: Chính phủ quy định Danh mục và trình tự, thủ tục cấp giấy phép. Bộ, cơ quan ngang Bộ công bố công khai Danh mục và điều kiện.

3.1.4. Chứng nhận Xuất xứ Hàng hóa (C/O)

- Chứng từ: Gồm Giấy chứng nhận xuất xứ (do cơ quan có thẩm quyền cấp) hoặc Chứng từ tự chứng nhận xuất xứ (do thương nhân phát hành).

- Áp dụng:

- Thương nhân có nhu cầu hưởng ưu đãi thuế quan theo điều ước quốc tế.

- Pháp luật quy định việc XNK hàng hóa phải có C/O.

- Thẩm quyền: Bộ trưởng Bộ Công Thương cấp hoặc ủy quyền cấp C/O, chấp thuận bằng văn bản cho thương nhân tự chứng nhận. Bộ Tài chính (Hải quan) kiểm tra xuất xứ khi làm thủ tục hải quan.

3.1.5. Chứng nhận Lưu hành Tự do (CFS)

- Khái niệm: Văn bản chứng nhận do cơ quan nhà nước có thẩm quyền của nước xuất khẩu cấp, chứng nhận hàng hóa đó được phép lưu hành tự do tại nước xuất khẩu.

- Áp dụng:

- Pháp luật quy định hàng hóa phải áp dụng CFS.

- Theo đề nghị của thương nhân XNK.

- Thẩm quyền: Chính phủ quy định Danh mục hàng hóa phải áp dụng CFS; quy định thẩm quyền và trình tự, thủ tục cấp CFS.

—–💡 KHUNG TÓM TẮT KIẾN THỨC PHẦN 3.1 (Biện pháp Hành chính)

| Biện pháp | Mục đích chính | Tính chất | Thẩm quyền Chính |

| Cấm XNK | Bảo vệ lợi ích công cộng, an ninh quốc phòng. | Vĩnh viễn/Thường xuyên. | Chính phủ |

| Tạm ngừng XNK | Ứng phó với rủi ro/nhạy cảm tại một thời điểm nhất định. | Thời gian xác định. | Bộ Công Thương |

| Hạn ngạch XNK | Cân đối vĩ mô, theo cam kết quốc tế. | Hạn chế Số lượng/Trị giá. | Bộ Công Thương |

| Hạn ngạch Thuế quan | Theo cam kết quốc tế. | Hạn chế Số lượng/Trị giá kèm thuế suất ưu đãi. | Bộ Công Thương (Phân giao) |

| Chỉ định Cửa khẩu/Thương nhân | Quản lý chất lượng, chống gian lận, hàng độc quyền. | Chỉ định địa điểm/chủ thể được phép XNK. | Bộ Công Thương/Chính phủ |

| Quản lý theo Giấy phép/Điều kiện | Quản lý vì trật tự, an toàn xã hội, sức khỏe, môi trường. | Quản lý Chủ thể/Chủng loại/Điều kiện kinh doanh. | Chính phủ/Bộ, Cơ quan ngang Bộ |

| Chứng nhận Xuất xứ (C/O) | Hưởng ưu đãi thuế quan, theo quy định pháp luật. | Chứng nhận nguồn gốc hàng hóa. | Bộ Công Thương |

| Chứng nhận Lưu hành Tự do (CFS) | Xác nhận hàng hóa được phép lưu hành tại nước xuất khẩu. | Theo quy định pháp luật hoặc đề nghị thương nhân. | Chính phủ |

3.2. Các Biện pháp Kỹ thuật, Kiểm dịch Quản lý Ngoại thương

Nội dung quản lý chuyên ngành xem chi tiết tại bài viết: Quản lý chuyên ngành hàng hóa xuất nhập khẩu

Các biện pháp này là hàng rào phi thuế quan, bao gồm:

- Ban hành và áp dụng các tiêu chuẩn kỹ thuật, chất lượng sản phẩm, hàng hóa.

- Kiểm dịch động vật, kiểm dịch thực vật và kiểm tra an toàn thực phẩm.

A. Mục tiêu và Nguyên tắc áp dụng

- Mục tiêu: Đáp ứng yêu cầu về chất lượng hàng hóa; bảo vệ an toàn sức khỏe con người, động vật, thực vật, môi trường; phòng, chống dịch bệnh truyền nhiễm; và bảo đảm an ninh, lợi ích quốc gia.

- Nguyên tắc:

- Công khai, minh bạch, không phân biệt đối xử và tránh tạo ra rào cản không cần thiết đối với ngoại thương.

- Áp dụng phương pháp quản lý rủi ro.

- Bảo đảm các nguyên tắc khác theo quy định của pháp luật chuyên ngành.

B. Áp dụng Biện pháp Kỹ thuật

- Ghi nhãn và Tiêu chuẩn: Hàng hóa XNK phải được công bố tiêu chuẩn áp dụng và ghi nhãn.

- Hàng hóa có khả năng gây mất an toàn: Phải áp dụng các biện pháp quản lý theo quy chuẩn kỹ thuật tương ứng.

- Thực phẩm:

- Thực phẩm đã qua chế biến, bao gói sẵn, phụ gia thực phẩm… đã có quy chuẩn kỹ thuật thì thực hiện theo quy chuẩn.

- Thực phẩm chưa có quy chuẩn kỹ thuật phải được công bố phù hợp quy định an toàn thực phẩm.

- Thực phẩm chức năng, thực phẩm biến đổi gen, đã qua chiếu xạ phải có giấy chứng nhận lưu hành tự do (CFS) hoặc giấy chứng nhận y tế.

- Phương tiện đo: Phải được kiểm soát theo quy định của pháp luật về đo lường.

C. Áp dụng Biện pháp Kiểm dịch

- Kiểm dịch động vật, sản phẩm động vật (Điều 62):

- Hàng hóa là động vật, sản phẩm động vật thuộc diện kiểm dịch trước khi XNK, tạm nhập tái xuất, quá cảnh… phải được kiểm dịch theo quy định của pháp luật về thú y.

- Kiểm dịch thực vật (Điều 63):

- Hàng hóa là vật thể thuộc diện kiểm dịch thực vật trước khi XNK, tạm nhập tái xuất, quá cảnh… phải được kiểm dịch theo quy định của pháp luật về bảo vệ và kiểm dịch thực vật.

- Giống cây trồng chưa có trong Danh mục được phép sản xuất, kinh doanh phải được kiểm dịch sau khi nhập khẩu tại khu cách ly kiểm dịch thực vật.

—–💡 KHUNG TÓM TẮT KIẾN THỨC PHẦN 3.2 (Biện pháp Kỹ thuật, Kiểm dịch)

- Bản chất: Là các hàng rào phi thuế quan, nhằm quản lý an toàn, chất lượng sản phẩm, và kiểm soát dịch bệnh.

- Mục tiêu: Bảo vệ sức khỏe, môi trường, an ninh quốc gia và nâng cao chất lượng hàng hóa.

- Biện pháp Kỹ thuật: Liên quan đến tiêu chuẩn, quy chuẩn kỹ thuật, chất lượng sản phẩm, ghi nhãn, an toàn thực phẩm, và đo lường.

- Biện pháp Kiểm dịch:

- Kiểm dịch Động vật/Sản phẩm ĐV (theo Luật Thú y).

- Kiểm dịch Thực vật (theo Luật Bảo vệ và kiểm dịch thực vật).

- Kiểm dịch Y tế biên giới (do Bộ Y tế quản lý).

- Lưu ý Thực phẩm: Thực phẩm chức năng, biến đổi gen, đã qua chiếu xạ phải có CFS hoặc giấy chứng nhận y tế

3.3. Các biện pháp quản lý bằng công cụ thuế

Quản lý nhà nước về hải quan bằng công cụ thuế do Bộ Tài chính chủ trì tổ chức thực hiện, cụ thể Bộ Tài chính ban hành các chính sách về thuế đối với hàng hóa xuất khẩu, nhập khẩu gồm thuế xuất khẩu, thuế nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường. Trong các chính sách đó thể hiện chính sách ưu đãi thuế, miễn thuế, xét miễn thuế, giảm thuế, hoàn thuế v.v… Ngoài việc quy định chính sách thuế Bộ Tài chính còn ban hành các quy định về tổ chức thực hiện các sắc thuế đó,được thể hiện trong Luật quản lý thuế và các văn bản thi hành, hướng dẫn thực hiện Luật quản lý thuế.

Nội dung này xem tại các bài viết:

3.4. Quản lý hoạt động của tổ chức, cá nhân trong lĩnh vực xuất khẩu, nhập khẩu, quá cảnh

Quyền kinh doanh xuất nhập khẩu

Nhà nước quản lý quyền kinh doanh xuất khẩu, nhập khẩu theo ba đối tượng:

- Thương nhân Việt Nam không có vốn đầu tư trực tiếp nước ngoài

- Thương nhân là doanh nghiệp có vốn đầu tư nước ngoài, chi nhánh của thương nhân nước ngoài tại Việt Nam

- Thương nhân nước ngoài không có hiện diện tại Việt nam

Chi tiết nội dung này xem tại bài viết: Quyền kinh doanh xuất khẩu, nhập khẩu tại Việt Nam

4: Các Hoạt động Ngoại thương Đặc thù

4.1. Các Biện pháp Quản lý Hoạt động Ngoại thương Khác

Đây là các hoạt động thương mại quốc tế có tính chất đặc biệt, đòi hỏi cơ chế quản lý riêng để đảm bảo tuân thủ pháp luật và cam kết quốc tế.

| Hoạt động | Mô tả ngắn gọn |

| Tạm nhập, tái xuất và Tạm xuất, tái nhập | Hàng hóa được đưa vào (hoặc ra) lãnh thổ Việt Nam trong một thời gian nhất định, sau đó sẽ được đưa ra khỏi (hoặc đưa vào) lại. Ví dụ: Hàng hóa triển lãm, máy móc thuê mượn, hàng hóa bảo hành. |

| Chuyển khẩu | Hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu, có đi qua lãnh thổ Việt Nam (không làm thủ tục nhập khẩu vào Việt Nam). |

| Quá cảnh hàng hóa | Hàng hóa được vận chuyển qua lãnh thổ Việt Nam, bao gồm cả việc xếp dỡ, chuyển tải, lưu kho trong quá trình vận chuyển. |

| Đại lý mua bán hàng hóa cho thương nhân nước ngoài | Thương nhân Việt Nam nhân danh thương nhân nước ngoài để thực hiện các giao dịch mua bán hàng hóa tại Việt Nam. |

| Ủy thác và Nhận ủy thác XNK | Thương nhân Việt Nam ủy quyền hoặc nhận ủy quyền từ thương nhân khác (cả trong và ngoài nước) để thực hiện các hoạt động XNK. |

| Gia công hàng hóa cho thương nhân nước ngoài và đặt gia công hàng hóa ở nước ngoài | Hoạt động sản xuất chế biến sản phẩm cho đối tác nước ngoài (nhận gia công) hoặc thuê đối tác nước ngoài sản xuất (đặt gia công). |

4.2. Hoạt động Ngoại thương với các Nước có Chung Đường Biên giới

Thương mại biên giới là hoạt động thương mại quốc tế đặc thù, diễn ra giữa Việt Nam và các nước có chung đường biên giới.

Hoạt động thương mại biên giới bao gồm:

- Mua bán hàng hóa qua biên giới của thương nhân

- Mua bán, trao đổi hàng hóa của cư dân biên giới (có danh mục hàng hóa được Bộ trưởng Bộ Công Thương công bố trong từng thời kỳ).

- Mua bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu và chợ trong Khu kinh tế cửa khẩu.

- Dịch vụ hỗ trợ thương mại tại khu vực cửa khẩu, lối mở biên giới.

Ngoài ra, hệ thống pháp luật còn quy định về xử phạt vi phạm hành chính trong lĩnh vực này

—–💡 KHUNG TÓM TẮT KIẾN THỨC PHẦN 4

- Các hoạt động quản lý khác: Bao gồm các hình thức giao dịch XNK đặc thù như Tạm nhập/Tái xuất, Chuyển khẩu, Quá cảnh, Đại lý, Ủy thác, Gia công.

- Thương mại Biên giới: Là hoạt động đặc thù tại khu vực biên giới, bao gồm giao dịch của thương nhân và cư dân biên giới.

5: Quản lý Hàng hóa đối với Khu vực Hải quan Riêng

5.1. Khái niệm

- Khu vực Hải quan Riêng: Là khu vực đặc biệt nằm trên lãnh thổ Việt Nam, được coi là tách biệt với nội địa về mặt hải quan (Ví dụ: Khu phi thuế quan, khu thương mại tự do, khu chế xuất, kho ngoại quan, kho bảo thuế…).

- Lưu ý:

- Xuất khẩu hàng hóa là đưa hàng ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực hải quan riêng.

- Nhập khẩu hàng hóa là đưa hàng vào lãnh thổ Việt Nam từ nước ngoài hoặc từ khu vực hải quan riêng vào nội địa.

- Lưu ý:

- Khu Phi Thuế quan: Là khu vực địa lý có ranh giới xác định, được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng, có cơ quan Hải quan giám sát, kiểm tra hàng hóa và phương tiện ra vào.

5.2. Các Loại Khu Phi Thuế quan Hiện nay

Khu phi thuế quan trên thực tế bao gồm các khu sau:

- Khu Kinh tế cửa khẩu quốc tế Cầu Treo – Hà Tĩnh.

- Khu Kinh tế thương mại đặc biệt Lao Bảo – Quảng Trị.

- Khu thương mại-công nghiệp (nằm trong các khu kinh tế cửa khẩu).

- Khu chế xuất, Doanh nghiệp chế xuất.

- Kho ngoại quan, Kho bảo thuế.

- Khu bảo thuế.

5.3. Cơ chế, Chính sách Quản lý

Các cơ chế, chính sách áp dụng cho hàng hóa nhập khẩu vào khu phi thuế quan (thuộc khu kinh tế, khu kinh tế cửa khẩu) được quy định như sau:

- Nguyên tắc chung: Về cơ bản, các quy định về nhập khẩu hàng hóa vào khu phi thuế quan, khu chế xuất, doanh nghiệp chế xuất áp dụng tương tự như hàng hóa nhập khẩu thông thường, không có ưu đãi riêng cho việc nhập vào khu này.

- Hàng hóa được phép XNK:

- Chủ thể hoạt động trong khu phi thuế quan được XNK các loại hàng hóa, trừ các hàng hóa thuộc Danh mục cấm xuất khẩu, cấm nhập khẩu, tạm ngừng xuất khẩu, tạm ngừng nhập khẩu.

- Việc nhập khẩu hàng hóa theo giấy phép, có điều kiện, hoặc hạn chế kinh doanh phải thực hiện theo các quy định của pháp luật Việt Nam.

- Hàng hóa Tạm nhập, Tái xuất/Gia công/Quá cảnh: Phải tuân thủ các quy định của pháp luật Việt Nam và các Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập.

—–💡 KHUNG TÓM TẮT KIẾN THỨC PHẦN 5

- Khu vực Hải quan Riêng (Khu phi thuế quan): Là khu vực tách biệt về mặt hải quan với nội địa, có hàng rào cứng và sự kiểm soát của Hải quan.

- Quan hệ XNK: Mua bán, trao đổi hàng hóa giữa Khu phi thuế quan với nước ngoài hoặc với nội địa được coi là quan hệ Xuất khẩu, Nhập khẩu.

- Quy định XNK: Áp dụng tương tự hàng hóa nhập khẩu thông thường. Hàng hóa XNK vào/ra khu phi thuế quan bị cấm nếu nằm trong Danh mục cấm XNK, tạm ngừng XNK của Việt Nam.

Xem thêm nội dung này xem tại các bài viết:

- Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu

- Các chỉ tiêu trên tờ khai nhập khẩu

- Các chỉ tiêu trên tờ khai xuất khẩu

Hãy liên lạc ngay với chúng tôi nếu bạn muốn được tư vấn về thuế xuất nhập khẩu hoặc thủ tục xuất nhập khẩu hàng hóa hay để nhận báo giá, dự toán thời gian vận chuyển

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường La Khê – Quận Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:08 8611 5726

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật nhất (nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.