Tiếng Việt

Tiếng Việt

Tác giả: Đội ngũ nghiệp vụ HP Toàn Cầu · Cập nhật: tháng 6/2026

Tóm tắt nhanh

- Một lô hàng nhập khẩu có thể chịu tới 5 nhóm sắc thuế: thuế nhập khẩu, thuế GTGT, thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường (BVMT) và thuế phòng vệ thương mại.

- Phần lớn hàng tiêu dùng thông thường chỉ chịu hai sắc thuế đầu: thuế nhập khẩu và thuế GTGT.

- Các sắc thuế tính nối tiếp theo thứ tự cố định, không tính song song: Trị giá tính thuế NK → Thuế NK → TTĐB → BVMT → GTGT.

- Thuế GTGT luôn tính sau cùng vì giá tính thuế GTGT đã bao gồm các sắc thuế trước — đây là chỗ hay tính thiếu nhất.

- Ba sắc thuế chính vừa thay luật trong hơn một năm qua (Luật 90/2025, Luật GTGT 2024, Luật TTĐB 2025), nên luôn cần kiểm tra văn bản còn hiệu lực khi tra cứu.

Khi hàng cập cảng, doanh nghiệp phải nộp những thuế gì?

Khi một lô hàng cập cảng Việt Nam, câu hỏi đầu tiên của bất kỳ người làm nhập khẩu nào cũng giống nhau: lô này phải nộp những thuế gì, và tổng cộng hết bao nhiêu? Nghe thì đơn giản, nhưng đây lại là chỗ rất nhiều người báo giá hụt, tính thiếu chi phí, hoặc khai chưa chuẩn dẫn tới phải điều chỉnh lại số thuế về sau.

Nguyên nhân gần như luôn quy về hai điều: nhầm lẫn giữa các sắc thuế với nhau, và — quan trọng hơn — không nắm được thứ tự áp dụng giữa chúng. Một lô rượu nhập khẩu không chỉ chịu thuế nhập khẩu; nó còn chịu thuế tiêu thụ đặc biệt, rồi mới đến thuế giá trị gia tăng. Tính sai thứ tự thì con số cuối cùng sẽ lệch đáng kể, và lệch theo hướng thiếu.

Bài viết này là trang tổng quan của cả cụm chủ đề thuế khi nhập khẩu. Mục tiêu không phải đi sâu công thức từng sắc thuế — mỗi sắc thuế có một bài riêng liên kết bên dưới — mà dựng cho bạn một tấm bản đồ tổng thể: có những sắc thuế nào, sắc nào áp cho loại hàng nào, và chúng được tính theo thứ tự ra sao. Khi tấm bản đồ này đã nằm trong đầu, mọi bài chi tiết phía sau sẽ tự vào đúng chỗ.

Năm nhóm sắc thuế có thể phát sinh khi nhập khẩu

Tùy loại hàng và xuất xứ, một lô hàng có thể chịu một hoặc nhiều sắc thuế trong nhóm dưới đây. Không phải lô nào cũng chịu đủ tất cả.

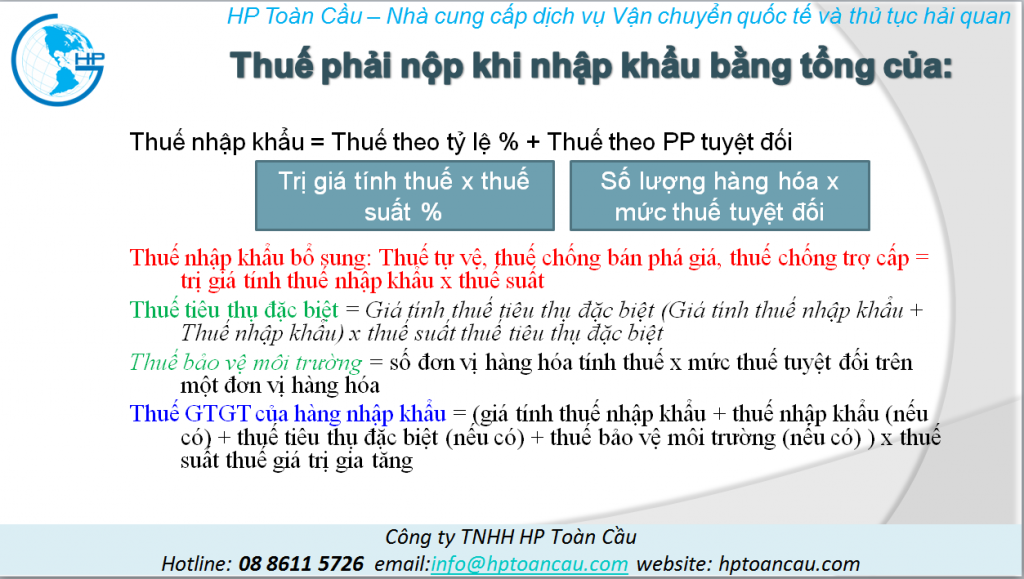

1. Thuế nhập khẩu — sắc thuế cốt lõi, đánh vào hàng hóa khi đi qua cửa khẩu. Hầu hết các lô hàng nhập khẩu đều phải xem xét sắc thuế này đầu tiên. Thuế suất phụ thuộc vào mã HS của hàng hóa và xuất xứ (có được hưởng ưu đãi theo hiệp định thương mại tự do hay không).

2. Thuế giá trị gia tăng (GTGT) hàng nhập khẩu — gần như mọi hàng hóa nhập khẩu đều chịu thuế GTGT, trừ một số nhóm thuộc đối tượng không chịu thuế. Đây là sắc thuế được tính sau cùng, và cũng là chỗ hay tính sai nhất.

3. Thuế tiêu thụ đặc biệt (TTĐB) — chỉ áp cho một nhóm hàng hóa đặc thù mà Nhà nước muốn điều tiết tiêu dùng: rượu, bia, thuốc lá, ô tô, xăng, điều hòa nhiệt độ trong một dải công suất nhất định… Hàng tiêu dùng thông thường không chịu sắc thuế này.

4. Thuế bảo vệ môi trường (BVMT) — áp cho các mặt hàng mà khi sử dụng gây tác động xấu tới môi trường: xăng dầu, mỡ nhờn, túi nilon thuộc diện chịu thuế, một số hóa chất… Tính theo mức tuyệt đối trên mỗi đơn vị hàng hóa, không theo phần trăm.

5. Thuế phòng vệ thương mại — nhóm thuế nhập khẩu bổ sung, chỉ áp khi có quyết định cụ thể của cơ quan có thẩm quyền với từng mặt hàng, từng nguồn gốc xuất xứ. Gồm ba loại: thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ. Phần lớn lô hàng không dính nhóm này, nhưng nếu hàng của bạn nằm trong danh mục đang bị áp thuế, con số có thể rất lớn.

Vì sao thứ tự áp dụng quan trọng đến vậy?

Đây là điểm mấu chốt. Các sắc thuế khi nhập khẩu không tính độc lập, song song với nhau. Chúng tính nối tiếp, và sắc thuế tính sau lấy kết quả của sắc thuế tính trước làm một phần cơ sở tính của mình.

Cụ thể, thuế GTGT là sắc thuế tính sau cùng, vì cơ sở để tính nó — gọi là giá tính thuế GTGT — đã bao gồm cả tiền thuế nhập khẩu, thuế TTĐB và thuế BVMT cộng vào. Nói cách khác, phần thuế GTGT được tính trên cả phần thuế đã nộp trước đó. Đây chính là lý do nếu tính sai thứ tự — ví dụ tính GTGT trước khi cộng thuế TTĐB — con số sẽ bị thiếu hụt.

↓ (1) + Thuế nhập khẩu

↓ (2) + Thuế tiêu thụ đặc biệt (nếu có)

↓ (3) + Thuế bảo vệ môi trường (nếu có)

↓ (4) × Thuế GTGT — tính sau cùng

Công thức then chốt cần nhớ: Giá tính thuế GTGT = Trị giá tính thuế NK + Thuế NK + Thuế TTĐB (nếu có) + Thuế BVMT (nếu có).

Thuế phòng vệ thương mại, nếu có, là một loại thuế nhập khẩu bổ sung — nó được cộng cùng nhóm với thuế nhập khẩu, tức cộng vào trước khi tính các sắc thuế phía sau.

Bảng tổng quan: sắc thuế nào, áp cho hàng nào, tính ra sao

| Sắc thuế | Áp cho loại hàng nào | Cách tính (khái quát) |

|---|---|---|

| Thuế nhập khẩu | Hầu hết hàng hóa qua cửa khẩu (trừ đối tượng không chịu thuế) | % × trị giá, hoặc tuyệt đối, hoặc hỗn hợp; riêng hàng trong hạn ngạch thuế quan có cơ chế riêng |

| Thuế TTĐB | Nhóm đặc thù: rượu, bia, thuốc lá, ô tô, xăng… | % × giá tính thuế TTĐB |

| Thuế BVMT | Hàng gây hại môi trường: xăng dầu, túi nilon chịu thuế… | Mức tuyệt đối × số lượng |

| Thuế GTGT | Gần như mọi hàng nhập khẩu (trừ đối tượng không chịu thuế) | % × giá tính thuế GTGT (tính sau cùng) |

| Thuế phòng vệ TM | Chỉ hàng có quyết định áp thuế cụ thể (theo mặt hàng + xuất xứ) | Thuế nhập khẩu bổ sung, cộng vào trước khi tính GTGT |

Khung pháp lý của cả cụm chủ đề (cập nhật tới 2026)

Bạn không cần thuộc lòng số hiệu văn bản. Nhưng nên biết mỗi sắc thuế đều có một luật gốc riêng, và trong hơn một năm qua ba sắc thuế chính đều vừa thay luật hoặc vừa được sửa đổi — nên nhiều tài liệu đang lưu hành còn dẫn luật cũ.

| Sắc thuế | Văn bản đang áp dụng (cập nhật tới 2026) |

|---|---|

| Thuế nhập khẩu & thuế phòng vệ thương mại | Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 (luật gốc), được sửa đổi bởi Luật số 90/2025/QH15 (hiệu lực 01/7/2025) |

| Thuế GTGT | Luật Thuế GTGT 2024 (số 48/2024/QH15), thay cho Luật GTGT 2008. Hiện đang giảm 2% (còn 8%) cho nhiều nhóm hàng theo Nghị định 174/2025/NĐ-CP, áp dụng đến hết 31/12/2026 |

| Thuế TTĐB | Luật Thuế TTĐB 2025 (số 66/2025/QH15), thay cho Luật TTĐB 2008. Lưu ý lộ trình tăng thuế rượu, bia, ô tô từ 2026 |

| Thuế BVMT | Luật Thuế bảo vệ môi trường 2010 và biểu mức thuế tuyệt đối theo nghị quyết của Ủy ban Thường vụ Quốc hội |

Bảng trên chỉ nêu luật gốc và điểm mới đáng chú ý của mỗi sắc thuế. Danh mục đầy đủ — số hiệu, ngày ban hành và link tới từng văn bản gốc (biểu thuế nhập khẩu, biểu thuế GTGT, các quyết định áp thuế phòng vệ…) — được cập nhật liên tục tại: Danh mục văn bản pháp luật xuất nhập khẩu → mục Các biểu thuế khi nhập khẩu.

Một ví dụ số để thấy thứ tự chạy như thế nào

Để hình dung rõ, hãy theo dõi một con số chạy qua từng tầng thuế. Đây là ví dụ minh họa cơ chế — các con số thuế suất chỉ là giả định để dễ hiểu; thuế suất thực tế của từng mặt hàng tra theo mã HS.

Giả sử nhập một lô rượu vang (mặt hàng chịu TTĐB) với trị giá tính thuế nhập khẩu là 100 triệu đồng. Giả định thuế suất nhập khẩu 20%, thuế suất TTĐB 35%, thuế suất GTGT 10%. Lô này không chịu thuế BVMT.

| Bước | Cách tính | Kết quả |

|---|---|---|

| 0 | Trị giá tính thuế NK (điểm xuất phát) | 100.000.000 đ |

| 1 | Thuế NK = 100tr × 20% | 20.000.000 đ |

| 2 | Giá tính TTĐB = 100tr + 20tr = 120tr; Thuế TTĐB = 120tr × 35% | 42.000.000 đ |

| 3 | Thuế BVMT (lô này không chịu) | 0 đ |

| 4 | Giá tính GTGT = 100tr + 20tr + 42tr = 162tr; Thuế GTGT = 162tr × 10% | 16.200.000 đ |

| Σ | Tổng thuế phải nộp = 20tr + 42tr + 16,2tr | 78.200.000 đ |

Hai con số quyết định toàn bộ kết quả

Nhìn lại ví dụ, hai con số quyết định kết quả là trị giá tính thuế nhập khẩu (điểm xuất phát) và thuế suất của từng sắc thuế. Trị giá tính thuế nhập khẩu là trị giá hải quan của lô hàng, về cơ bản dựa trên giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên — có những khoản phải cộng và những khoản không được cộng (ví dụ phí CIC, D/O, vệ sinh container thường không cộng). Thuế suất thì gắn trực tiếp với mã HS: cùng một loại thuế, mỗi mã HS lại có mức khác nhau.

Đọc sâu từng sắc thuế

Mỗi sắc thuế và chủ đề liên quan có một bài chi tiết riêng trong cụm này:

- Thuế nhập khẩu — căn cứ tính, ba loại thuế suất, các phương pháp tính

- Thuế GTGT đối với hàng nhập khẩu (mức 8% / 5% / 10% và cách tính)

- Thuế tiêu thụ đặc biệt đối với hàng nhập khẩu

- Thuế bảo vệ môi trường đối với hàng nhập khẩu

- Thuế chống bán phá giá · Thuế chống trợ cấp · Thuế tự vệ

- Thuế nhập khẩu với hàng áp dụng hạn ngạch thuế quan

- CIC, D/O, phí vệ sinh container có cộng vào trị giá tính thuế không?

- Tra cứu mã hàng để xác định thuế suất GTGT 8% hay 10%

Học có hệ thống cách tính trọn bộ thuế nhập khẩu

Bài viết này cho bạn bản đồ tổng thể. Nếu muốn thành thạo cách tự xác định trị giá tính thuế, tra thuế suất theo mã HS và tính trọn bộ thuế cho từng lô hàng — kể cả hàng có TTĐB, BVMT hay thuế phòng vệ — bạn có thể học theo lộ trình bài bản tại hoclamxuatnhapkhau.com, với ví dụ tính toán thực chiến và cập nhật theo văn bản mới nhất.

Câu hỏi thường gặp

Nhập khẩu hàng hóa thông thường phải nộp những thuế gì?

Phần lớn hàng tiêu dùng thông thường chỉ chịu hai sắc thuế: thuế nhập khẩu và thuế giá trị gia tăng (GTGT). Các sắc thuế tiêu thụ đặc biệt, bảo vệ môi trường và phòng vệ thương mại chỉ phát sinh với những nhóm hàng cụ thể.

Thứ tự tính các sắc thuế khi nhập khẩu là gì?

Theo thứ tự cố định: bắt đầu từ trị giá tính thuế nhập khẩu → cộng thuế nhập khẩu → cộng thuế tiêu thụ đặc biệt (nếu có) → cộng thuế bảo vệ môi trường (nếu có) → cuối cùng tính thuế GTGT trên tổng các giá trị đã cộng.

Vì sao thuế GTGT lại tính sau cùng?

Vì giá tính thuế GTGT của hàng nhập khẩu đã bao gồm trị giá tính thuế nhập khẩu cộng với thuế nhập khẩu, thuế TTĐB và thuế BVMT (nếu có). Tính GTGT trước khi cộng các sắc thuế kia sẽ làm số thuế bị thiếu.

Thuế GTGT hàng nhập khẩu năm 2026 là 8% hay 10%?

Tùy mặt hàng. Nhiều nhóm hàng đang được giảm còn 8% theo Nghị định 174/2025/NĐ-CP, áp dụng đến hết 31/12/2026; một số nhóm vẫn giữ 10% hoặc thuộc mức 5% / không chịu thuế theo Luật Thuế GTGT 2024. Cần tra theo mã hàng cụ thể.

Phí CIC, D/O, vệ sinh container có cộng vào trị giá tính thuế nhập khẩu không?

Về nguyên tắc chung, các khoản phí này thường không được cộng vào trị giá tính thuế nhập khẩu, vì chúng phát sinh tại hoặc sau cảng đích — tức sau mốc cửa khẩu nhập đầu tiên. Chi tiết xem bài riêng về CIC, D/O trong cụm này.

Văn bản pháp luật nào đang điều chỉnh thuế nhập khẩu năm 2026?

Luật gốc là Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, đã được sửa đổi bởi Luật số 90/2025/QH15 (hiệu lực 01/7/2025). Biểu thuế chi tiết theo Nghị định 26/2023/NĐ-CP và các nghị định sửa đổi tiếp theo.

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.