Tiếng Việt

Tiếng Việt

Tác giả: Đội ngũ nghiệp vụ HP Toàn Cầu · Cập nhật: tháng 6/2026

Tóm tắt nhanh

- Gần như mọi hàng nhập khẩu đều chịu thuế GTGT, nộp ngay tại khâu nhập khẩu cùng lúc với thuế nhập khẩu.

- Ba mức thuế suất: 0% / 5% / 10% (theo Luật Thuế GTGT 2024). Mức 10% là mặc định.

- Mức 10% hiện được giảm còn 8% theo Nghị định 174/2025/NĐ-CP, áp dụng đến hết 31/12/2026 — trừ một số nhóm vẫn giữ 10% (gồm hàng chịu TTĐB, trừ xăng).

- Giá tính thuế GTGT không phải giá CIF, mà = Trị giá tính thuế NK + Thuế NK + (TTĐB) + (BVMT). Đây là chỗ dễ tính sai nhất.

- Với doanh nghiệp khấu trừ, GTGT nhập khẩu là thuế đầu vào được khấu trừ — khác bản chất với thuế nhập khẩu (chi phí thật).

Thuế GTGT hàng nhập khẩu — vì sao hay tính sai?

Sau thuế nhập khẩu, sắc thuế gần như lô hàng nào cũng gặp là thuế giá trị gia tăng (GTGT) ở khâu nhập khẩu. Đây cũng là chỗ người mới hay tính sai nhất — không phải vì công thức khó, mà vì trị giá để tính thuế GTGT không phải là giá CIF, mà là một con số đã được cộng dồn nhiều sắc thuế phía trước.

Bài viết này trả lời bốn câu hỏi thực chiến: (1) hàng của tôi có chịu thuế GTGT khi nhập khẩu không; (2) thuế suất bao nhiêu, mức giảm 8% áp dụng đến khi nào; (3) giá tính thuế GTGT gồm những gì; (4) tính ra số tiền phải nộp thế nào. Đây là bài thuộc cụm thuế khi nhập khẩu hàng hóa.

Bản chất và người nộp thuế

Thuế GTGT là thuế gián thu đánh trên phần giá trị tăng thêm của hàng hóa qua quá trình sản xuất, lưu thông đến tiêu dùng. Với hàng nhập khẩu, Nhà nước thu thuế GTGT ngay tại khâu nhập khẩu — doanh nghiệp nộp cùng lúc với thuế nhập khẩu, trước khi hàng được thông quan.

Điểm cần nhấn: với doanh nghiệp tính thuế theo phương pháp khấu trừ, thuế GTGT hàng nhập khẩu là thuế GTGT đầu vào — nộp ở khâu nhập khẩu rồi được khấu trừ khi bán hàng ra. Vì vậy GTGT thường không phải “chi phí chìm” như thuế nhập khẩu, mà là khoản vốn bị chiếm dụng tạm thời.

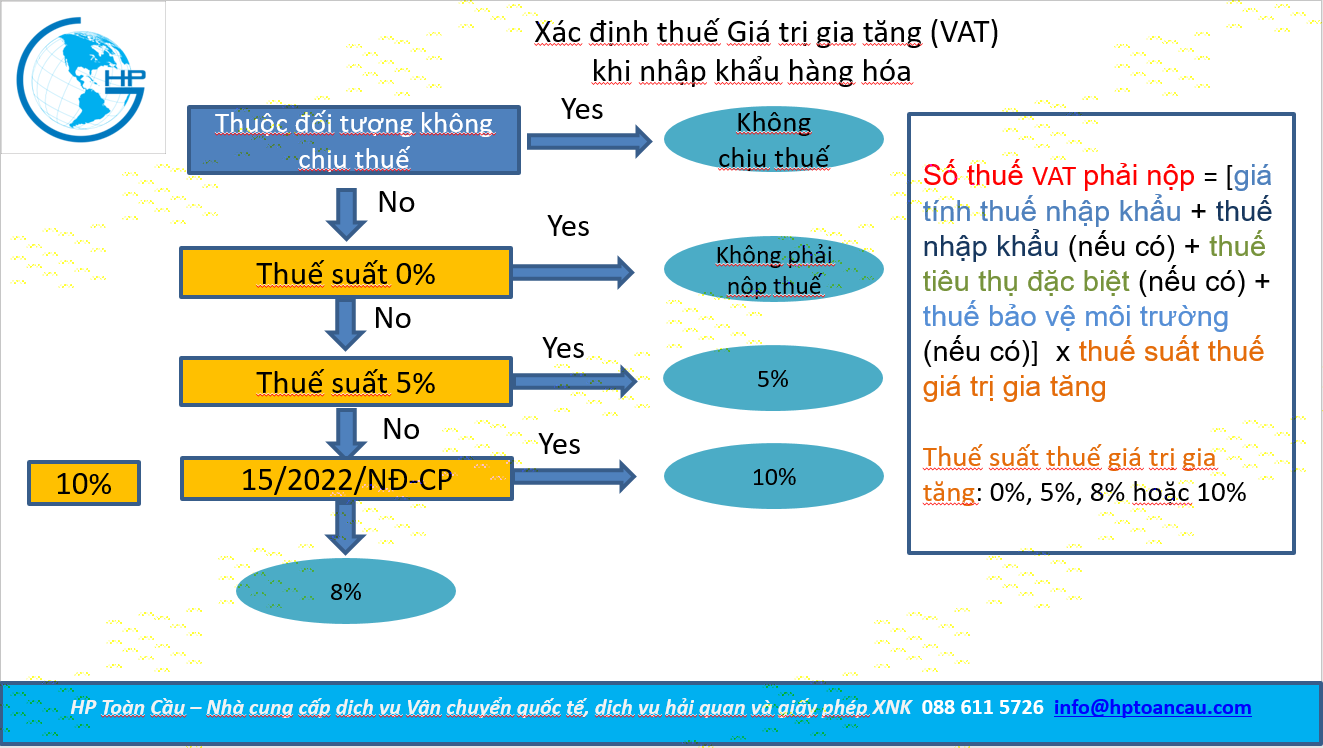

Hàng của tôi có chịu thuế GTGT không, và mức bao nhiêu?

Trước khi nghĩ đến thuế suất, phải xác định lô hàng thuộc nhóm nào: không chịu thuế, hay chịu 0% / 5% / 10%. Nếu hàng thuộc diện không chịu thuế thì không phát sinh GTGT khâu nhập khẩu dù trị giá lớn đến đâu.

Nhóm không chịu thuế GTGT

Luật Thuế GTGT 2024 (Điều 5) liệt kê 26 nhóm đối tượng không chịu thuế. Một số nhóm thường gặp ở khâu nhập khẩu: sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến hoặc chỉ sơ chế thông thường; giống vật nuôi, vật liệu nhân giống; máy móc thiết bị trong nước chưa sản xuất được nhập để nghiên cứu khoa học; hàng viện trợ nhân đạo; hàng chuyển khẩu, quá cảnh, tạm nhập tái xuất; vàng thỏi, vàng miếng chưa chế tác ở khâu nhập khẩu.

Ba mức thuế suất 0% / 5% / 10%

| Mức | Áp dụng cho | Liên quan đến hàng nhập khẩu |

|---|---|---|

| 0% | Hàng hóa, dịch vụ xuất khẩu và được coi như xuất khẩu | Gần như không gặp ở chiều nhập khẩu — đây là mức cho hàng xuất |

| 5% | Một số nhóm thiết yếu tại Điều 9 khoản 2 (thiết bị, dụng cụ y tế; phân bón; một số đầu vào nông nghiệp…) | Có gặp khi nhập mặt hàng thuộc danh mục 5% — phải đối chiếu đúng danh mục |

| 10% | Mức phổ thông — mọi hàng không thuộc 0% / 5% / không chịu thuế | Mặc định cho phần lớn hàng nhập khẩu thương mại thông thường |

Nguyên tắc thực hành: nếu mặt hàng không nằm trong danh mục không chịu thuế và không nằm trong danh mục 5%, thì mặc định áp 10%. Mức 10% là “điểm rơi” mặc định; 0% và 5% là các trường hợp phải chứng minh bằng đối chiếu danh mục.

Mức giảm còn 8% theo Nghị định 174/2025 — áp dụng đến khi nào?

Đây là điểm bắt buộc cập nhật đúng, vì nhiều tài liệu đang lưu hành vẫn ghi 10%. Theo Nghị định 174/2025/NĐ-CP (ban hành 30/6/2025, thi hành theo Nghị quyết 204/2025/QH15), nhóm hàng hóa đang áp 10% được giảm còn 8%, áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công và kinh doanh thương mại.

Những nhóm KHÔNG được giảm (vẫn giữ 10%)

Việc giảm chỉ áp cho hàng đang ở mức 10%, và còn loại trừ một số nhóm. Hàng nhập khẩu thuộc các nhóm sau vẫn giữ 10%:

- Viễn thông; tài chính, ngân hàng, chứng khoán, bảo hiểm; kinh doanh bất động sản; sản phẩm kim loại; sản phẩm khai khoáng (trừ than) — chi tiết tại Phụ lục I của Nghị định, có kèm mã HS.

- Hàng hóa chịu thuế tiêu thụ đặc biệt (trừ xăng) — chi tiết tại Phụ lục II. Ví dụ: rượu, bia, ô tô dưới 24 chỗ, thuốc lá nhập khẩu vẫn áp 10%.

Quy tắc đối chiếu khi nhập khẩu: tra mã HS của lô hàng vào Phụ lục I và II của Nghị định 174/2025. Có trong hai phụ lục → giữ 10%. Không có → được giảm còn 8%. Nếu mặt hàng vốn đã không chịu thuế hoặc đã ở mức 5% thì giữ nguyên theo Luật — chính sách giảm chỉ tác động lên nhóm 10%.

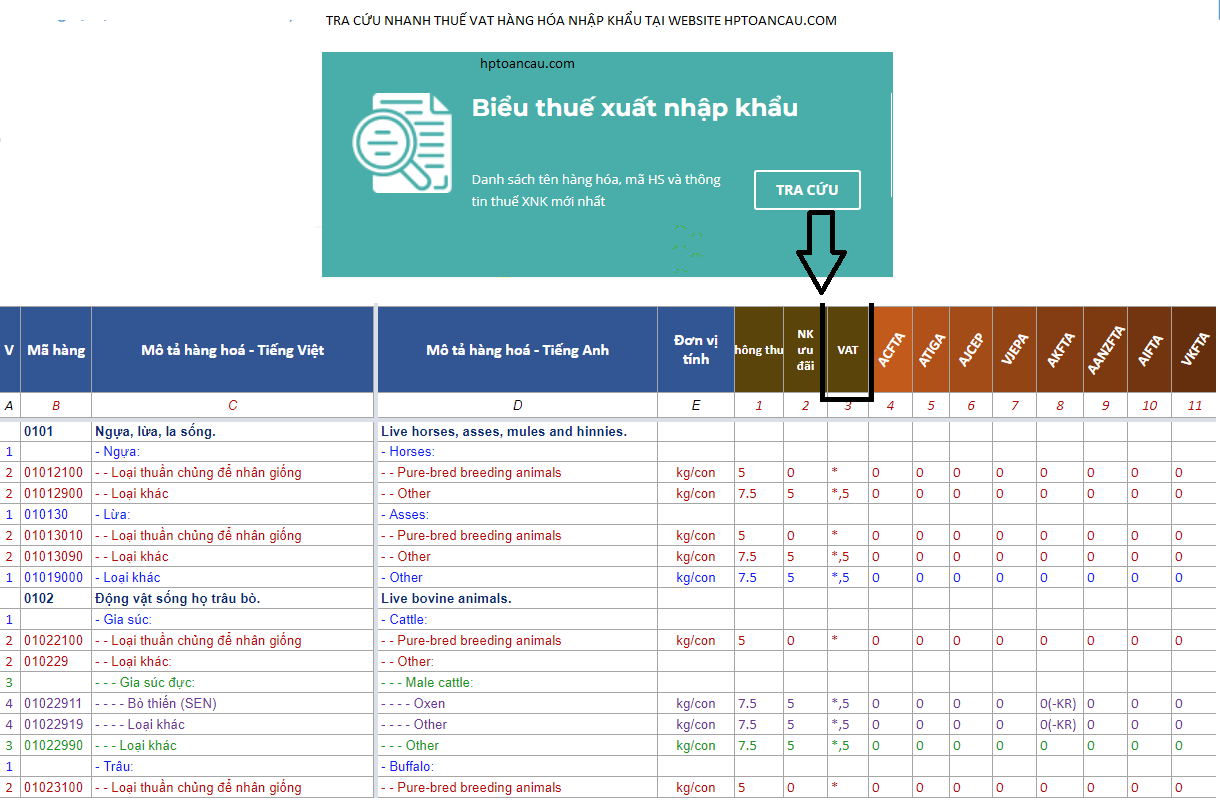

Tra nhanh thuế GTGT đối với hàng nhập khẩu

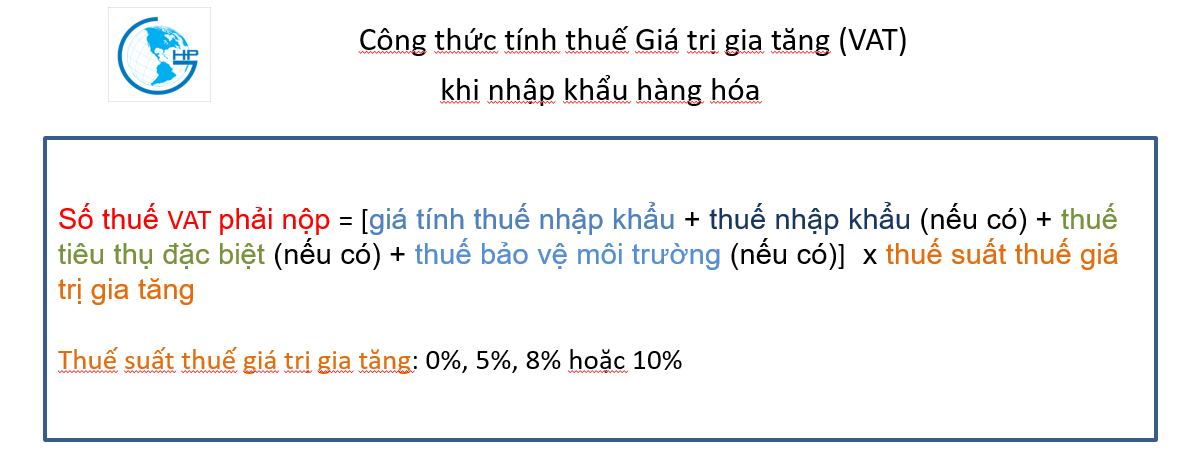

Giá tính thuế GTGT gồm những gì?

Theo Điều 7 Luật Thuế GTGT 2024, giá tính thuế GTGT với hàng nhập khẩu không phải là trị giá hải quan đơn thuần, mà là trị giá đó cộng dồn các sắc thuế phát sinh trước nó:

Diễn giải: trị giá tính thuế NK là trị giá hải quan (thường là CIF); thuế NK là số thuế nhập khẩu đã tính; thuế NK bổ sung là các khoản phòng vệ thương mại (chống bán phá giá, chống trợ cấp, tự vệ — nếu có); TTĐB với hàng chịu thuế tiêu thụ đặc biệt; BVMT với hàng chịu thuế bảo vệ môi trường.

Hệ quả quan trọng nhất: GTGT luôn là sắc thuế tính sau cùng, vì cơ sở của nó đã bao trùm cả thuế NK, TTĐB và BVMT. Đảo thứ tự hoặc bỏ sót một sắc thuế trung gian, con số GTGT sẽ sai.

Công thức và ví dụ tính

Ví dụ 1 — Hàng thông thường, không TTĐB/BVMT (áp 8%)

Lô máy lọc nước, trị giá tính thuế NK (CIF) 500 triệu; thuế suất NK ưu đãi 20%; mặt hàng đang ở mức GTGT 10% và không thuộc Phụ lục I, II của NĐ 174/2025 nên được giảm còn 8%.

| Bước | Cách tính | Kết quả |

|---|---|---|

| 1. Thuế NK | 500tr × 20% | 100.000.000 đ |

| 2. Giá tính GTGT | 500tr + 100tr (không TTĐB, BVMT) | 600.000.000 đ |

| 3. Thuế GTGT | 600tr × 8% | 48.000.000 đ |

Tổng nộp ngân sách ở khâu nhập khẩu: 100tr (NK) + 48tr (GTGT) = 148 triệu. Trong đó 48 triệu GTGT sẽ được khấu trừ đầu vào khi bán hàng ra.

Ví dụ 2 — Hàng có TTĐB (rượu nhập khẩu, GTGT giữ 10%)

Lô rượu vang, trị giá tính thuế NK 200 triệu; thuế NK ưu đãi 50%; thuế TTĐB giả định 35%. Vì là hàng chịu TTĐB nên KHÔNG được giảm GTGT — giữ 10%. (Thuế suất chỉ mang tính minh họa cách lắp công thức.)

| Bước | Cách tính | Kết quả |

|---|---|---|

| 1. Thuế NK | 200tr × 50% | 100.000.000 đ |

| 2. Giá tính TTĐB | 200tr + 100tr | 300.000.000 đ |

| 3. Thuế TTĐB | 300tr × 35% | 105.000.000 đ |

| 4. Giá tính GTGT | 200tr + 100tr + 105tr | 405.000.000 đ |

| 5. Thuế GTGT | 405tr × 10% | 40.500.000 đ |

Khung pháp lý của thuế GTGT hàng nhập khẩu

| Nội dung | Văn bản (cập nhật tới 2026) |

|---|---|

| Luật gốc | Luật Thuế GTGT 2024 (số 48/2024/QH15) — Điều 5 (không chịu thuế), Điều 7 (giá tính thuế), Điều 9 (thuế suất) |

| Chính sách giảm 8% | Nghị định 174/2025/NĐ-CP (theo Nghị quyết 204/2025/QH15), hiệu lực 01/7/2025 đến hết 31/12/2026 |

Danh mục đầy đủ — số hiệu, ngày ban hành và link tới văn bản gốc (biểu thuế GTGT, phụ lục hàng giảm/không giảm) — được cập nhật tại: Danh mục văn bản pháp luật xuất nhập khẩu → mục Các biểu thuế khi nhập khẩu.

Bài viết liên quan trong cụm

Học bài bản cách tính thuế GTGT và trọn bộ thuế nhập khẩu

Bài viết này cho bạn khung tính thuế GTGT hàng nhập khẩu. Nếu muốn thành thạo cách ráp trọn bộ chuỗi thuế Trị giá → NK → TTĐB → BVMT → GTGT trên các lô hàng thực tế, bạn có thể học theo lộ trình bài bản tại hoclamxuatnhapkhau.com, với ví dụ tính toán thực chiến và cập nhật theo văn bản mới nhất.

Câu hỏi thường gặp

Thuế GTGT hàng nhập khẩu năm 2026 là 8% hay 10%?

Tùy mặt hàng. Hàng đang ở mức 10% và không thuộc Phụ lục I, II của Nghị định 174/2025 được giảm còn 8% đến hết 31/12/2026. Hàng thuộc hai phụ lục đó (gồm hàng chịu thuế tiêu thụ đặc biệt trừ xăng) vẫn giữ 10%. Hàng vốn ở mức 5% hoặc không chịu thuế thì giữ nguyên, không giảm.

Giá tính thuế GTGT hàng nhập khẩu được xác định thế nào?

Giá tính thuế GTGT = Trị giá tính thuế nhập khẩu + Thuế nhập khẩu + Thuế nhập khẩu bổ sung (nếu có) + Thuế TTĐB (nếu có) + Thuế BVMT (nếu có). Không phải là giá CIF đơn thuần, và không bao gồm các phụ phí nội địa như CIC, D/O.

Rượu, bia, ô tô nhập khẩu có được giảm thuế GTGT xuống 8% không?

Không. Hàng hóa chịu thuế tiêu thụ đặc biệt (trừ xăng) thuộc Phụ lục II của Nghị định 174/2025, bị loại khỏi diện giảm, nên vẫn áp thuế GTGT 10%.

Thuế GTGT hàng nhập khẩu có được khấu trừ không?

Có. Với doanh nghiệp tính thuế theo phương pháp khấu trừ, thuế GTGT nộp ở khâu nhập khẩu là thuế GTGT đầu vào, được kê khai khấu trừ khi bán hàng ra. Đây là điểm khác biệt bản chất so với thuế nhập khẩu (là chi phí thật).

Phí CIC, D/O có cộng vào giá tính thuế GTGT không?

Không. Các phụ phí phát sinh sau khi hàng về cảng Việt Nam (CIC, D/O, vệ sinh container, nâng hạ, lưu kho) là chi phí logistics nội địa, không thuộc trị giá tính thuế nhập khẩu, nên không nằm trong cơ sở tính GTGT khâu nhập khẩu.

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.