Tiếng Việt

Tiếng Việt

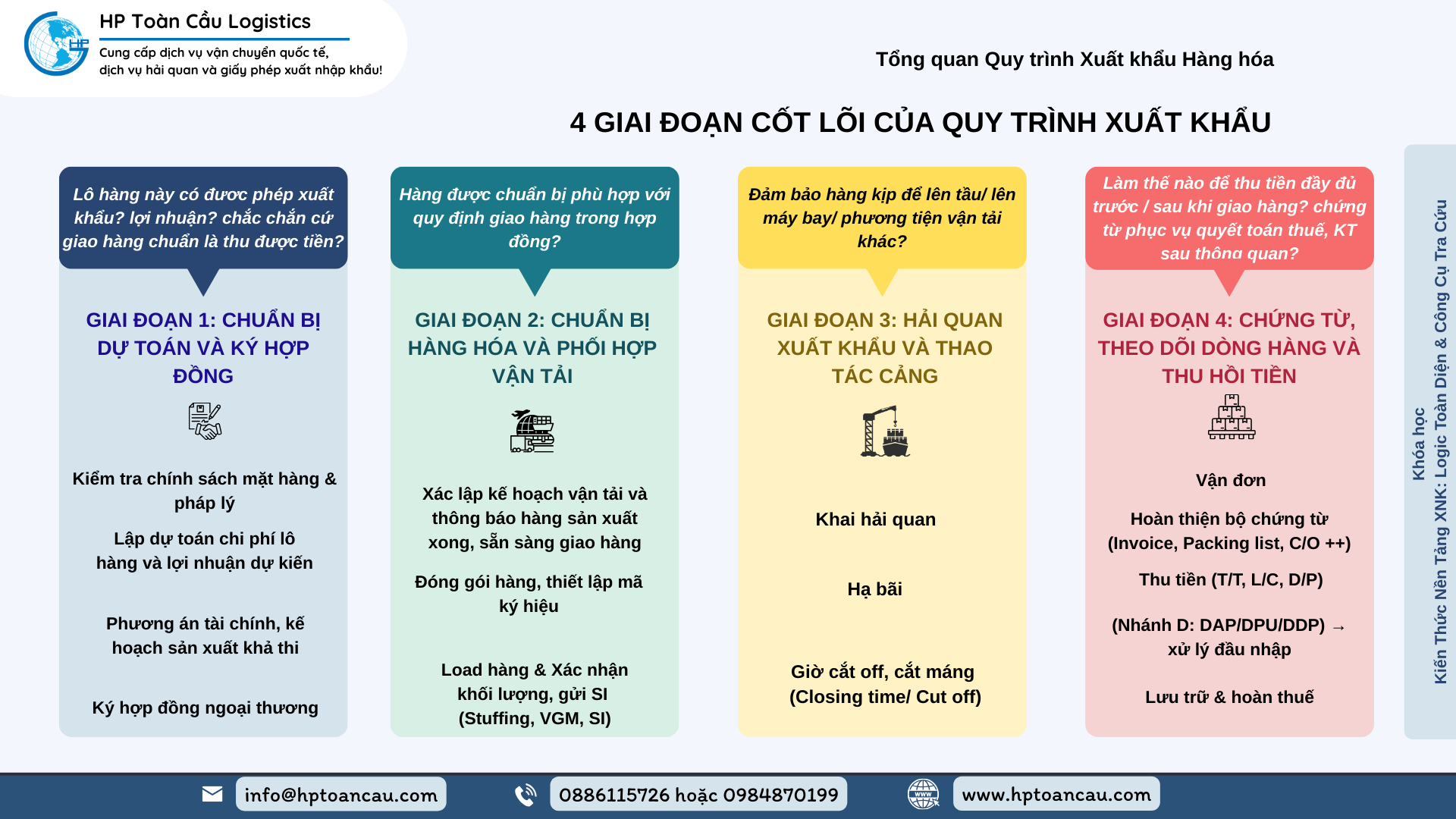

BÀI 3 – TỔNG QUAN QUY TRÌNH XUẤT KHẨU HÀNG HÓA

Đối với một người mới bắt đầu làm xuất khẩu (hoặc chủ doanh nghiệp muốn mở rộng thị trường), họ không quan tâm việc “nhập khẩu khác xuất khẩu thế nào”. Nỗi lo thực tế của họ nằm ở 3 câu hỏi lớn:

- Pháp lý: Hàng mình có được phép xuất không? Có bị vướng thuế hay giấy phép gì không?

- Vận hành: Làm sao đưa hàng từ kho lên tàu an toàn, đúng lịch?

- Tài chính: Làm xong hết rồi thì làm sao đảm bảo cầm chắc tiền về, không bị lừa?

Vì vậy, Mục tiêu bài học cần xoay quanh việc giải quyết 3 nỗi lo này. Tôi xin điều chỉnh lại Mục tiêu Bài 3 như sau:

Mục tiêu bài học

Sau khi hoàn thành bài học này, học viên sẽ có khả năng:

- Nắm vững Lộ trình 4 bước: Hình dung rõ ràng con đường đi của một lô hàng xuất khẩu từ kho nhà mình đến khi lên tàu rời cảng, tránh hoang mang không biết “bắt đầu từ đâu”.

- Tự đánh giá được “Tính khả thi” của lô hàng: Biết cách kiểm tra xem mặt hàng của mình có được phép xuất khẩu không, có thuế không (tránh trường hợp ký hợp đồng xong mới biết bị cấm xuất hoặc thuế quá cao).

- Kiểm soát các “Mốc thời gian sống còn” (Deadlines): Hiểu và biết cách quản lý các mốc thời gian quan trọng trong xuất khẩu như Cut-off time (Giờ cắt máng), Closing time để không bao giờ bị rớt tàu (Roll tàu).

- Tư duy “Hồ sơ đổi lấy Tiền”: Hiểu rằng trong xuất khẩu, bộ chứng từ (B/L, C/O…) chính là công cụ để đòi tiền. Học viên sẽ biết cách chuẩn bị chứng từ sao cho chuẩn xác để đảm bảo an toàn thanh toán.

1. Tổng quan

1.1. Tư duy cốt lõi: Xuất khẩu không kết thúc khi bán được hàng

Phần này xác lập tâm thế đúng đắn cho người làm xuất khẩu: Không chỉ là bán được hàng, mà là quản trị quy trình để thu được tiền.

Một lô hàng “thành công” chỉ được tính khi đủ 3 điều kiện:

- Hàng đến nơi

- Chứng từ hợp lệ

- Tiền về tài khoản

Muốn đạt 3 điều kiện đó, bạn phải kiểm soát song song 3 dòng chảy:

- Dòng hàng (Goods Flow): sản xuất/đóng gói/đưa hàng đi đúng ETD.

- Dòng chứng từ (Document Flow): đồng nhất với hợp đồng/LC, không sai lệch.

- Dòng tiền (Financial Flow): tiền chỉ “chảy ngược” về khi 2 dòng trên làm đúng.

1.2. Tổng quan lộ trình

- 4 Giai đoạn vận hành:

- Chuẩn bị: Kiểm tra pháp lý & Xác lập cơ chế bảo mật dòng vốn (Cọc/LC).

- Logistics: Điều phối vận tải, Đóng gói chuẩn quốc tế & Khai báo khối lượng (VGM).

- Hiện trường: Chạy đua với các mốc “Cắt máng” (Cut-off) để đưa hàng lên tàu.

- Kết thúc: Hoàn thiện bộ chứng từ “Sạch” để thu hồi tiền và thực hiện quyền lợi thuế.

- 3 “Điểm chết” cần né tránh:

- Trễ Cut-off: Dẫn đến rớt tàu và phát sinh chi phí lưu kho bãi khổng lồ.

- Discrepancy: Sai biệt chứng từ khiến ngân hàng hoặc khách hàng từ chối thanh toán.

- Early Release: Giải phóng quyền sở hữu hàng (Bill gốc/Telex) khi chưa nắm chắc tiền.

- Câu chốt nằm lòng: “HÀNG ĐI – CHỨNG TỪ SẠCH – TIỀN VỀ”.

2. Chi tiết Lộ trình xuất khẩu 4 giai đoạn

2.1. Giai đoạn 1 – Chuẩn bị, dự toán, tài chính và ký hợp đồng

Đây là giai đoạn chuẩn bị mang tính quyết định. Doanh nghiệp cần xác định rõ tính khả thi của lô hàng về mặt pháp lý và hiệu quả về mặt tài chính trước khi đặt bút ký hợp đồng.

2.1.1. Kiểm tra Chính sách Mặt hàng & Pháp lý (Legal Check)

Doanh nghiệp bắt buộc phải xác minh 3 yếu tố cốt lõi để đảm bảo hàng hóa được phép lưu thông:

- a. Xác định Quyền xuất khẩu tại Việt Nam:

- Hàng Cấm xuất khẩu: Các mặt hàng tuyệt đối không được phép xuất (Ví dụ: Vũ khí, cổ vật, gỗ tròn, động vật hoang dã quý hiếm…).

- Hàng Xuất khẩu có điều kiện: Hàng được phép xuất nhưng phải có Giấy phép chuyên ngành (Ví dụ: Khoáng sản cần giấy phép Bộ TNMT; Thuốc tân dược cần giấy phép Bộ Y tế; Gạo cần điều kiện kinh doanh kho bãi…).

- Hàng Phổ thông: Được phép xuất khẩu tự do mà không cần giấy phép.

- b. Xác định Rào cản Kỹ thuật tại Nước nhập khẩu:

- Lưu ý quan trọng: Hàng xuất được khỏi Việt Nam chưa chắc đã nhập được vào nước đối tác.

- Hàng rào kỹ thuật (TBT): Các chứng chỉ bắt buộc như CE (Châu Âu), FDA (Mỹ), JAS (Nhật Bản).

- Yêu cầu kiểm dịch (SPS): Hun trùng (Fumigation) với bao bì gỗ, Kiểm dịch thực vật (Phytosanitary) với nông sản. Doanh nghiệp cần hỏi rõ người mua (Buyer) về các yêu cầu này trước khi sản xuất.

- c. Xác định Nghĩa vụ Thuế Xuất khẩu:

- Đa số hàng hóa Việt Nam có thuế suất xuất khẩu là 0%.

- Các trường hợp chịu thuế: Tài nguyên, khoáng sản (cát, đá, quặng…), phế liệu kim loại, gỗ dạng nguyên liệu.

- Đối với hàng hóa không có mã HS trong biểu thuế, nếu giá trị tài nguyên + năng lượng chiếm từ 51% giá thành trở lên, doanh nghiệp vẫn có thể phải chịu thuế xuất khẩu (thường tối thiểu 5%), vào link này để xem quy định chi tiết: Danh mục các mặt hàng chịu thuế xuất khẩu

2.1.2. Lập Dự toán Hiệu quả Xuất khẩu (Costing)

Để lập dự toán chính xác, doanh nghiệp xác định dự toán chi phí đầy đủ theo trách nhiệm của mình theo điều kiện giao hàng.

Dưới đây là bảng liệt kê chi tiết các khoản phí mà người bán cần dự toán. Người bán có trách nhiệm chi trả tại các mục có đánh dấu (✓):

BẢNG TRA CỨU NGHĨA VỤ CHI PHÍ CỦA NGƯỜI BÁN (SELLER’S COSTING CHECKLIST)

| STT | Danh mục Chi phí | EXW | FCA | FAS | FOB | CPT | CFR | CIP | CIF | DAP | DPU | DDP |

| I | CHI PHÍ TẠI KHO / XƯỞNG | |||||||||||

| 1 | Giá vốn, đóng gói chuẩn XNK, nhãn mác | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| II | CHI PHÍ TẠI ĐẦU XUẤT (VN) | |||||||||||

| 2 | Trucking ra Cảng/Kho (Đầu xuất) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 3 | Local Charges đầu xuất (THC, Bill, Seal…) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 4 | Hải quan xuất khẩu & Thuế xuất khẩu | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| 5 | Phí chứng từ (C/O, Kiểm dịch, Hun trùng…) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| III | VẬN TẢI & BẢO HIỂM QUỐC TẾ | |||||||||||

| 6 | Cước vận tải quốc tế (Sea/Air Freight) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ||||

| 7 | Bảo hiểm hàng hóa quốc tế | ✓ | ✓ | ✓ | ||||||||

| IV | CHI PHÍ TẠI NƯỚC NHẬP KHẨU | |||||||||||

| 8 | Local Charges tại cảng nhập (D/O, THC…) | ✓ | ✓ | ✓ | ||||||||

| 9 | Chi phí dỡ hàng tại điểm đến | ✓ | ||||||||||

| 10 | Thủ tục Hải quan nhập khẩu tại nước đến | ✓ | ||||||||||

| 11 | Thuế Nhập khẩu & VAT tại nước đến | ✓ | ||||||||||

| 12 | Trucking từ cảng về kho người mua | ✓ | ✓ | ✓ | ||||||||

Các lưu ý quan trọng khi lập dự toán:

- Lựa chọn Incoterms phù hợp: * Nếu giao hàng bằng Container, hãy sử dụng FCA (thay cho FOB), CPT (thay cho CFR) và CIP (thay cho CIF). Điều này giúp người bán chuyển giao rủi ro ngay khi hàng hạ bãi/giao cho đại lý tàu, thay vì phải chịu rủi ro cho đến khi hàng đã lên tàu.

- Rủi ro chi phí tại nước nhập khẩu (Nhóm D): * Khi dự toán cho các điều kiện DAP, DDP, người bán phải liên hệ trước với đại lý vận chuyển (Forwarder) tại nước nhập khẩu để lấy bảng giá chính xác. Các chi phí này thường biến động và khó kiểm soát hơn chi phí nội địa.

- Công thức chào giá tổng quát:

Giá Chào Bán = Tổng các mục (✓) trong dự toán + % Lợi nhuận dự kiến + % Dự phòng biến động (tỷ giá, nhiên liệu).

2.1.3. Phương án tài chính

Sản xuất khi “tiền thật” hoặc “cam kết ngân hàng”

Hai chiến lược an toàn nhất:

- T/T có đặt cọc: thường 30–50% trước sản xuất, phần còn lại thanh toán trước khi giao cho người chuyên chở.

- L/C không hủy ngang trả ngay 100%: dùng L/C như tài sản đảm bảo; có thể vay vốn/chiết khấu chứng từ.

Nên tuân thủ nguyên tắc: không bắt đầu sản xuất nếu chưa khóa được dòng tiền (deposit hoặc L/C).

2.1.4. Thẩm định & Ký kết Hợp đồng Ngoại thương (Sales Contract Execution)

Hợp đồng ngoại thương là văn bản pháp lý tối cao điều chỉnh hành vi và nghĩa vụ của các bên. Trong bối cảnh giao thương xuyên biên giới, việc thẩm định kỹ lưỡng các điều khoản trước khi xác lập quan hệ hợp đồng không chỉ là thủ tục hành chính, mà là quy trình Quản trị rủi ro pháp lý trọng yếu.

- Các điều khoản trọng yếu cần xem kỹ:

- Tên hàng, định lượng, tiêu chuẩn, tolerance.

- Thanh toán: đặt cọc, điều kiện thanh toán, uy tín ngân hàng (nếu L/C).

- Thời hạn và điều kiện giao hàng: khớp năng lực cung ứng và lịch vận tải.

- Luật áp dụng & trọng tài (ưu tiên trung lập/uy tín).

- Phạt và và giới hạn trách nhiệm.

- Nhận diện Rủi ro & Chế tài (Risk Identification & Sanctions):

- Rủi ro Bất đồng bộ chứng từ (Documentary Risk): Người bán cần lưu ý các điều khoản yêu cầu chứng từ đặc thù mà cơ quan chức năng sở tại không thể cung cấp, dẫn đến việc vi phạm hợp đồng vô ý.

- Chế tài vi phạm (Penalties): Thẩm định kỹ các mức phạt chậm giao hàng hoặc phạt phẩm chất. Cần giới hạn mức bồi thường tối đa (Limitation of Liability) để bảo vệ doanh nghiệp trước các khiếu nại vượt quá giá trị lô hàng.

- Rủi ro tín dụng đối tác: Cảnh giác với các điều khoản cho phép người mua trì hoãn thanh toán dựa trên các điều kiện kiểm định chủ quan tại nước nhập khẩu.

2.2. Giai đoạn 2: Chuẩn bị Hàng hóa & Phối hợp Vận tải (Production & Logistics Coordination)

Mục tiêu trọng tâm của giai đoạn này là: Đảm bảo hàng hóa được hoàn thiện đúng chất lượng, quy cách phẩm chất và sẵn sàng đúng thời điểm (Cargo Ready Date) như đã cam kết trong hợp đồng. Đây là bước chuyển giao từ khâu sản xuất sang khâu lưu thông, đòi hỏi sự phối hợp chặt chẽ giữa bộ phận kho vận và đơn vị vận chuyển.

2.2.1. Xác lập Kế hoạch Vận tải & Thông báo Sẵn sàng (Booking & Readiness)

Tùy thuộc vào điều kiện Incoterms đã thỏa thuận, trách nhiệm của người xuất khẩu sẽ khác nhau:

- Nhóm C/D: bạn làm việc với forwarder lấy booking, bám ETD & closing time.

- Nhóm E/F: bạn thông báo “hàng sẵn sàng” cho buyer/đại lý chỉ định và phối hợp bàn giao.

2.2.2. Tiêu chuẩn hóa Đóng gói (Export Packaging)

Hàng hóa cần được đóng gói theo tiêu chuẩn vận chuyển quốc tế để bảo vệ giá trị sản phẩm:

- Đóng gói đúng hợp đồng (pallet, màng co, đai kiện…).

- Bao bì gỗ tự nhiên: nhớ ISPM 15; gỗ ép/plywood thường không bắt buộc nhưng phải check yêu cầu thị trường.

2.2.3. Thiết lập Ký mã hiệu (Shipping Marks)

Shipping Mark là thông tin nhận diện bắt buộc trên bao bì để đảm bảo hàng hóa đi đúng lộ trình:

Gọn – rõ – đúng: buyer/seller, số hợp đồng, Gross weight (GW)/ Net weight (NW), số kiện, xuất xứ…

2.2.4. Đóng hàng & Xác nhận khối lượng (Stuffing & VGM)

Đây là bước bàn giao hàng cho đơn vị vận tải:

- Sea FCL: đóng cont + khai VGM (SOLAS).

Sea LCL: giao xe tải để đem đến giao kho CFS. - Air: cân đo thực tế và quy đổi

Mẹo giảm rủi ro: báo Cargo Ready Date sớm để giảm nguy cơ phát sinh lưu kho/lưu bãi.

2.3. Giai đoạn 3: Hải quan xuất khẩu và thao tác cảng

Giai đoạn này đóng vai trò then chốt trong việc đảm bảo lô hàng được xếp lên tàu đúng chuyến theo kế hoạch vận tải đã xác lập. Toàn bộ các nghiệp vụ trong giai đoạn này đều chịu sự chi phối chặt chẽ của các mốc thời gian cố định do hãng tàu và cảng quy định. Việc thực hiện sai sót hoặc chậm trễ ở bất kỳ khâu nào có thể dẫn đến việc lô hàng không được xếp lên tàu theo dự kiến, kéo theo chi phí phát sinh và rủi ro vi phạm hợp đồng ngoại thương.

2.3.1. Khai hải quan

- Khai trên VNACCS/VCIS, nhận luồng.

- Hàng chịu thuế xuất: phải nộp thuế thì mới thông quan.

2.3.2. Hạ bãi hàng hóa & gửi thông tin hướng dẫn lập vận đơn (Shipping Instruction – SI)

- Sau khi hoàn tất khai báo hải quan, hàng hóa được đưa vào khu vực giám sát hải quan tại cảng hoặc kho CFS tương ứng (CY/CFS), đồng thời được xác nhận tình trạng đủ điều kiện xếp tàu trên hệ thống cảng.

- Doanh nghiệp gửi Shipping Instructions (SI) cho hãng tàu hoặc đại lý vận chuyển để phục vụ việc phát hành vận đơn. Các thông tin trên SI (tên hàng, số kiện, trọng lượng, mã HS, số container, số niêm chì…) phải đảm bảo thống nhất tuyệt đối với tờ khai hải quan. Mọi sai lệch đều có thể dẫn đến việc sửa tờ khai/sửa bill, tốn tiền và mất thời gian.

2.3.3 Giờ cắt máng (Closing time / Cut-off)

- Giờ cắt máng (Closing Time/Cut-off Time) là mốc thời gian cuối cùng do hãng tàu quy định để hoàn tất các thủ tục cần thiết trước khi xếp hàng lên tàu, bao gồm hạ bãi hàng hóa, thông quan và gửi đầy đủ thông tin chứng từ.

- Là mốc bất di bất dịch trên booking note.

- Trễ hạ bãi hoặc trễ thông quan: roll tàu → phát sinh storage, đảo cont, sửa tờ khai + nguy cơ phạt hợp đồng.

Trong thực tiễn quản trị xuất khẩu, một nguyên tắc được khuyến nghị là hoàn tất toàn bộ các thủ tục trước giờ cắt máng tối thiểu 24 giờ, nhằm dự phòng rủi ro phát sinh ngoài kế hoạch.

2.4. Giai đoạn 4: Chứng từ, theo dõi hành trình, thu hồi tiền

Mục tiêu trọng tâm của giai đoạn này là duy trì quyền kiểm soát bộ chứng từ vận tải và thương mại, qua đó kiểm soát quyền nhận hàng của người mua cũng như dòng tiền thanh toán cho lô hàng xuất khẩu.

2.4.1. Vận đơn (B/L)

- Sau khi hàng hóa được xếp lên tàu, doanh nghiệp cần tiến hành kiểm tra kỹ bản nháp vận đơn (Draft B/L) trước thời điểm tàu khởi hành để kịp thời điều chỉnh các sai sót về thông tin; sửa sau khi tàu chạy rất tốn phí.

- Trong trường hợp người xuất khẩu là bên thuê vận tải theo các điều kiện giao hàng thuộc nhóm C và nhóm D, việc sử dụng Telex Release hoặc Surrendered Bill of Lading được xem là phương án thuận tiện và an toàn, do người bán có thể chủ động “nhả hàng” sau khi nhận tiền.

2.4.2. Tracking & quản trị trạng thái

- Làm trực tiếp với carrier: track theo B/L hoặc container.

- Làm qua forwarder: nhận status report định kỳ, yêu cầu cảnh báo sớm delay/schedule change để xử lý hạn chứng từ (đặc biệt L/C).

2.4.3. Nếu bán theo nhóm D (DAP/DPU/DDP)

Đối với các hợp đồng giao hàng theo điều kiện thuộc nhóm D, người bán chịu trách nhiệm cao hơn trong khâu logistics tại nước nhập khẩu. Doanh nghiệp xuất khẩu phải dựa vào năng lực mạng lưới agent đầu nhập (qua forwarder), phối hợp thực hiện các nghiệp vụ như phát hành thông báo hàng đến (Arrival Notice), thông quan, trucking nội địa và quản trị phí phát sinh tại điểm đến.

2.4.4. Hoàn thiện bộ chứng từ và nguyên tắc nhất quán

Bộ chứng từ xuất khẩu cơ bản bao gồm: Vận đơn (B/L), Hóa đơn thương mại (Commercial Invoice), Phiếu đóng gói (Packing List), Chứng nhận xuất xứ (C/O), Chứng từ bảo hiểm (đối với CIF/CIP) và các chứng từ chuyên ngành khác theo yêu cầu của mặt hàng hoặc thị trường nhập khẩu (kiểm dịch, hun trùng, CQ, v.v.).

Nguyên tắc: mọi thông tin phải đồng bộ tuyệt đối; sai chính tả hoặc lệch số liệu có thể khiến ngân hàng/buyer từ chối.

2.4.5. Thu tiền

- Đối với phương thức thanh toán chuyển tiền (T/T): Người bán gửi scan chứng từ để yêu cầu thanh toán, và chỉ tiến hành gửi bộ gốc/telex release khi đã nhận đủ tiền

- Đối với phương thức thanh toán theo L/C hoặc nhờ thu (D/P): Doanh nghiệp xuấ khẩu xuất trình bộ chứng từ gốc đúng hạn cho ngân hàng thông báo để đòi tiền.

2.4.6 Lưu trữ & hoàn thuế

- Hàng xuất được áp thuế GTGT 0% (nếu đủ điều kiện), để thực hiện thủ tục hoàn thuế, doanh nghiệp cần chuẩn bị và lưu giữ bộ hồ sơ xuất khẩu hợp lệ: HĐ ngoại thương, tờ khai đã thông quan/thực xuất, B/L, chứng từ thanh toán…

- Lưu trữ hồ sơ 5–10 năm để hậu kiểm/quyết toán.

3. Các rủi ro thường gặp trong hoạt động xuất khẩu và biện pháp phòng ngừa

3.1. Các rủi ro nghiệp vụ hay gặp

Rủi ro về thời gian: Rủi ro thời gian phát sinh khi doanh nghiệp không hoàn tất đầy đủ các công việc bắt buộc trước giờ cắt máng (Closing Time/Cut-off Time), bao gồm thiếu 1 trong 3 việc (hạ bãi – thông quan – vào sổ tàu) trước cut-off là roll tàu. Biện pháp phòng ngừa: Doanh nghiệp nên hoàn tất toàn bộ các thủ tục liên quan trước giờ cắt máng tối thiểu 24 giờ

Rủi ro chứng từ: Rủi ro chứng từ xảy ra khi sai khác (discrepancy)giữa các chứng từ trong bộ hồ sơ xuất khẩu, đặc biệt là giữa hợp đồng ngoại thương, hóa đơn thương mại, vận đơn và các chứng từ liên quan. Trong các giao dịch thanh toán qua ngân hàng, đặc biệt là phương thức tín dụng chứng từ (L/C), các sai lệch này có thể trở thành căn cứ để ngân hàng hoặc người mua từ chối thanh toán.

Biện pháp phòng ngừa: Thực hiện kiểm tra chéo Sales Contract – Invoice – B/L trước khi phát hành vận đơn.

Rủi ro thanh toán: Rủi ro thanh toán phát sinh khi người xuất khẩu giải phóng quyền sở hữu hàng hóa thông qua việc giao vận đơn gốc (Original B/L) hoặc thực hiện Telex Release trong khi chưa nhận đủ tiền thanh toán từ người mua.

Biện pháp phòng ngừa:

- Chỉ thực hiện giao vận đơn gốc hoặc Telex Release sau khi đã xác nhận nhận đủ tiền thanh toán.

- Ưu tiên sử dụng các phương thức thanh toán an toàn như T/T có đặt cọc hoặc tín dụng chứng từ (L/C).

- Tránh giao hàng theo phương thức chuyển tiền khi chưa kiểm soát được dòng tiền thanh toán.

3.2. Rủi ro đặc thù đối với doanh nghiệp xuất khẩu lần đầu

3 bẫy tâm lý

- Tin đối tác “quá nhanh” → chấp nhận thanh toán lỏng.

- Tự làm mọi thứ để tiết kiệm khi chưa đủ nghiệp vụ.

- Quên chi phí ẩn → sốc phí local charges/hun trùng/C/O/fee bank…

3 nguyên tắc vàng

- Luôn giữ “đằng chuôi”: đặt cọc tối thiểu ~30% trước sản xuất.

- Chọn forwarder đúng mặt hàng (nông sản/kiểm dịch; lạnh; hàng nguy hiểm…).

- Soi chứng từ như soi gương: Invoice – P/L – B/L – C/O khớp từng chữ.

4. Tổng kết Checklist và hành động

4.1. Check list cho người lần đầu xuất khẩu

- Trước ký HĐ: check uy tín buyer.

- Khi sản xuất: chụp ảnh quá trình, đặc biệt pallet gỗ có dấu hun trùng.

- Khi thuê vận chuyển: hỏi rõ giá đã gồm toàn bộ local charges chưa.

- Khi đóng hàng: kiểm tra cont + chụp số cont/seal.

- Sau tàu chạy: gửi draft bill cho khách xác nhận ngay.

- Khi nhận tiền: yêu cầu swift/advice để xác nhận tiền “đang về” trước khi nhả bill.

4.2. Bản đồ Lộ trình Xuất khẩu (Master Timeline)

Dưới đây là sơ đồ dòng chảy của một lô hàng xuất khẩu từ lúc là ý tưởng trên hợp đồng đến khi tiền về tài khoản:

| Giai đoạn | 1. CHUẨN BỊ & KÝ KẾT | 2. LOGISTICS & ĐÓNG HÀNG | 3. THÔNG QUAN & HẠ BÃI | 4. CHỨNG TỪ & THU TIỀN |

| Tư duy chủ đạo | AN TOÀN PHÁP LÝ | KHỚP LỊCH TÀU | CHẠY ĐUA THỜI GIAN | CẦM CHẮC TIỀN VỀ |

| Tác vụ chính | – Check pháp lý/Thuế. – Ký HĐ & Nhận cọc. – Lên phương án vốn. | – Lấy Booking. – Đóng gói & Ký mã hiệu. – Đóng hàng & Khai VGM. | – Khai Hải quan sớm. – Hạ bãi & Vào sổ tàu. – Chốt SI với hãng tàu. | – Check Bill nháp. – Làm C/O/Kiểm dịch. – Gửi chứng từ & Đòi nợ. |

| Điểm “tử huyệt” | Rủi ro thanh toán (không cọc). | Rủi ro đóng hàng sai/hư hỏng. | Closing Time (Rớt tàu). | Discrepancy (Sai chứng từ). |

4.3. Checklist Lộ trình vận hành (Operational Action)

Đây là bảng đối soát công việc thực địa, giúp bạn kiểm soát lô hàng từ kho đến lúc lên tàu.

| STT | Công việc cần làm | Lưu ý sống còn | Tình trạng |

| 1 | Kiểm tra vỏ Container | Không thủng, không mùi, sàn khô sạch. | [ ] |

| 2 | Chụp ảnh thực địa | Bắt buộc 5 góc máy: Vỏ cont trống, khi đóng hàng 1/2, khi đóng xong, ảnh lashing (chèn lót) và ảnh số Seal/Cont ở cửa. | [ ] |

| 3 | Khai báo VGM & SI | Phải gửi đúng hạn cho Hãng tàu để tránh bị “khóa” hệ thống làm vận đơn. | [ ] |

| 4 | Truyền tờ khai Hải quan | Ưu tiên truyền sớm ngay khi có số Cont/Seal để dự phòng luồng Đỏ/Kiểm hóa. | [ ] |

| 5 | Hạ bãi & Vào sổ tàu | Kiểm tra trên hệ thống cảng xem Cont đã được xác nhận “Đủ điều kiện qua khu vực giám sát” chưa. | [ ] |

| 6 | Check Bill nháp (Draft) | Soi kỹ từng lỗi chính tả trước khi hãng tàu phát hành Bill chính thức. | [ ] |

4.4. Checklist Bộ chứng từ “Sạch” (Document Audit)

Bảng này dùng để đối soát trước khi gửi chứng từ gốc cho khách hàng hoặc Ngân hàng.

| STT | Chứng từ | Điểm cần kiểm tra kỹ | Tình trạng |

| 1 | Invoice / Packing List | Số lượng, trọng lượng, số cont/seal phải khớp tuyệt đối với Vận đơn. | [ ] |

| 2 | Vận đơn (B/L) | Loại Bill (Original/Telex) đúng yêu cầu? Đã ký hậu (nếu cần) chưa? | [ ] |

| 3 | C/O (Chứng nhận xuất xứ) | Mã HS và tiêu chí xuất xứ (CTC, RVC…) đúng FTA chưa? | [ ] |

| 4 | Chứng từ tiền về | Có Swift xác nhận thanh toán hoặc tiền đã nổi trong tài khoản chưa? | [ ] |

Thông điệp “Nằm lòng” cho người xuất khẩu

“Hình ảnh thực địa là bằng chứng, chứng từ sạch là tiền bạc, và Closing Time là sinh mệnh của lô hàng”

Chọn HP Toàn Cầu làm đơn vị logistics xuất nhập khẩu của bạn?

HP Toàn Cầu là đơn vị uy tín hàng đầu trong lĩnh vực giao nhận quốc tế tại Việt Nam

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:08 8611 5726

hoặc yêu cầu báo giá theo link

Hãy liên lạc ngay với HP Toàn Cầu nếu bạn muốn được tư vấn về thuế nhập khẩu hoặc thủ tục nhập khẩu Phấn trang điểm hay để nhận báo giá, dự toán thời gian vận chuyển

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất(nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.