Tiếng Việt

Tiếng Việt

Để thương nhân đươc Bộ Công thương cấp C/O chứng nhận xuất xứ Viêt Nam form AJ theo hiệp định thương mại tự do ASEAN – Nhât Bản (AJCEP), điều kiện tiên quyết đầu tiên cần có là hàng hóa đáp ứng quy tắc xuất xứ theo hiệp định AJCEP. Nội dung Quy tắc xuất xứ theo hiệp định thương mại ASEAN – Nhật Bản AJCEP được quy định tại Phụ lục 1 “Quy tắc xuất xứ” kèm theo Quyết định số 44/2008/QĐ-BCT ngày 08/12/2008 của Bộ Công thương Ban hành Quy chế cấp giấy chứng nhận xuất xứ hàng hóa mẫu AJ để hưởng các ưu đãi theo Hiệp định đối tác kinh tế toàn diện ASEAN – Nhật Bản

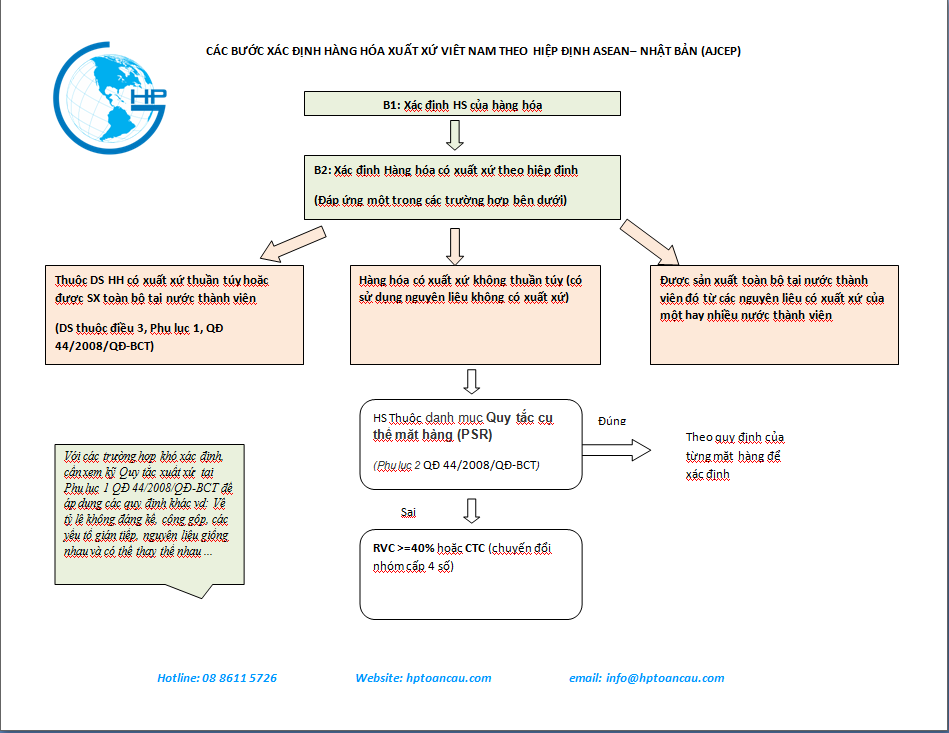

Bài viết này, HP Toàn Cầu hướng dẫn các bước để xác định hàng hóa có đáp ứng quy tắc xuất xứ Việt Nam theo hiệp định AJCEP theo Phụ lục 1 Quyết định số 44/2008/QĐ-BCT, cụ thể gồm các bước sau:

Bước 1: Xác định HS của hàng hóa

Để xác định HS của hàng hóa, có thể tham khảo công cụ tra HS nhanh theo hướng dẫn: Hướng dẫn tra HS nhanh

Để hiểu về định nghĩa mã HS, có thể xem bài viết Định nghĩa mã HS

Bước 2: Xác định hàng hóa có xuất xứ Việt Nam theo hiệp định?

Theo quy định tại Điều 2 “Hàng hóa có xuất xứ” tại Phụ lục 1 “Quy tắc xuất xứ” kèm theo Quyết định số 44/2008/QĐ-BCT ngày 08/12/2008: một hàng hóa được coi có xuất xứ Việt Nam theo AJCEP nếu hàng hóa đó thỏa mãn một trong ba điều kiện

- Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên đó như được quy định tại Điều 3; hoặc

- Đáp ứng các quy định tại Điều 4 trong trường hợp sử dụng nguyên liệu không có xuất xứ; hoặc

- Được sản xuất toàn bộ tại nước thành viên đó từ các nguyên liệu có xuất xứ của một hay nhiều nước thành viên,

Do đó người xuất khẩu tiến hành xác định hàng hóa của mình đáp ứng được một trong ba điều kiện kể trên thì dừng lại, cụ thể như sau:

Bước 2.a: Xác định hàng hóa thuộc danh mục Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên đó

(Danh mục này quy định tại Điều 3, Phụ lục 1 “Quy tắc xuất xứ” kèm theo Quyết định số 44/2008/QĐ-BCT), như sau:

Các sản phẩm liệt kê dưới đây được xem là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một nước thành viên:

- Cây trồng và các sản phẩm từ cây trồng được trồng và thu hoạch, hái hoặc thu lượm tại nước thành viên đó;

Ghi chú: Cây trồng ở đây nghĩa là tất cả các loại thực vật, bao gồm cây ăn quả, hoa, rau cỏ, rong biển, nấm và thực vật sống.

- Động vật sống được sinh ra và nuôi dưỡng tại nước thành viên đó;

Ghi chú: Động vật sống được nhắc đến tại các khoản 2 và khoản 3 nghĩa là tất cả các loại động vật sống, bao gồm động vật có vú, chim, cá, động vật giáp xác, động vật thân mềm, loài bò sát, vi khuẩn và vi rút.

- Các sản phẩm thu được từ động vật sống tại nước thành viên đó;

- Sản phẩm thu được từ săn bắn, đặt bẫy, đánh bắt, thu lượm hoặc săn bắt tại nước thành viên đó;

- Khoáng sản và các chất sản sinh tự nhiên khác chưa được liệt kê từ khoản 1 đến khoản 4, được chiết xuất hoặc lấy ra từ đất, vùng biển, đáy biển hoặc dưới đáy biển của nước thành viên đó;

- Sản phẩm đánh bắt từ vùng biển, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải của nước thành viên đó, với điều kiện là nước thành viên đó có quyền khai thác vùng biển, đáy biển và dưới đáy biển đó theo pháp luật của nước thành viên đó và theo pháp luật quốc tế;

Ghi chú: Không một quy định nào trong Hiệp định này ảnh hưởng đến quyền và nghĩa vụ của các nước thành viên theo pháp luật quốc tế, kể cả theo Công ước Liên hợp quốc về Luật biển.

- Sản phẩm đánh bắt và các sản phẩm biển khác lấy từ bên ngoài vùng biển bằng tàu của nước thành viên đó;

- Sản phẩm được chế biến và/hoặc được sản xuất ngay trên tàu chế biến của nước thành viên chỉ từ các sản phẩm đã nêu tại khoản 7;

- Các vật phẩm được thu lượm ở nước thành viên đó nhưng không còn thực hiện được chức năng ban đầu hoặc không thể sửa chữa hay khôi phục được và chỉ có thể vứt bỏ, lấy làm phụ tùng hoặc làm nguyên liệu thô, hoặc sử dụng vào mục đích tái chế;

- Phế thải và phế liệu có nguồn gốc từ quá trình sản xuất hoặc gia công tại nước thành viên đó, bao gồm cả việc khai thác mỏ, trồng trọt, chế tạo, tinh chế, thiêu đốt và xử lý chất thải; hoặc có nguồn gốc từ việc tiêu dùng tại nước thành viên đó, và chỉ có thể vứt bỏ hoặc dùng làm nguyên liệu thô; và

- Hàng hoá thu được hoặc được sản xuất tại nước thành viên đó từ các hàng hoá được quy định từ khoản 1 đến khoản 10 của điều này.

Bước 2.b: Với hàng hóa không có xuất xứ thuần túy

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ của các nước thành viên Hiệp định) thì theo trình tự như sau:

Bước 2.b.1: Xác đinh hàng hóa có trong danh mục Quy tắc cụ thể mặt hàng?

(Danh muc này theo mã HS và được quy định tại Phụ lục 2 Quyết định số 44/2008/QĐ-BCT)

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ Việt Nam hoặc Nhật Bản) thì đầu tiên cần xác định Hàng hóa thuộc danh muc này thì áp dụng quy đinh dành cho hàng hóa cụ thể nằm trong Phụ lục 2 Quyết định số 44/2008/QĐ-BCT để xác định hàng hóa có đáp ứng quy tắc xuất xứ hay không

Nếu hàng hóa không nằm trong danh mục này thì chuyển sang bước 2.b.2

Bước 2.b.2: xác định theo quy tắc RVC hay CTC?

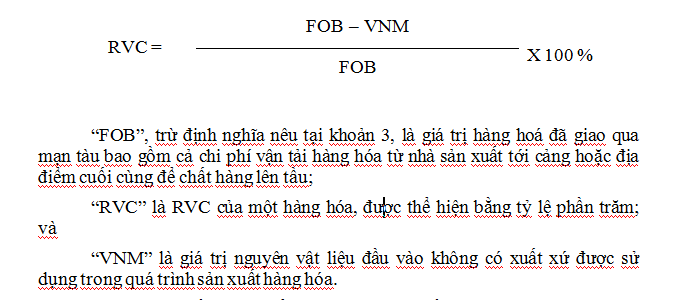

a) Có hàm lượng giá trị khu vực (sau đây gọi tắt là “RVC”) không dưới 40% và công đoạn sản xuất cuối cùng để tạo ra hàng hóa đó được thực hiện tại nước thành viên đó;

Công thức tính RVC như sau:

HOẶC

b) Tất cả nguyên liệu không có xuất xứ sử dụng để sản xuất ra hàng hoá đó trải qua quá trình thay đổi mã số hàng hoá (sau đây gọi tắt là “CTC”) ở cấp bốn (04) số (chuyển đổi nhóm) thuộc Hệ thống Hài hoà.

Với các mặt hàng đặc thù và khó xác định, thương nhân cần xem và hiểu thật kỹ Phụ lục 1 Quy tắc xuất xứ theo hiệp định thương mại ASEAN – Nhật Bản AJCEP kèm theo Quyết định số 44/2008/QĐ-BCT để áp dụng các quy định khác vd: Về tỷ lệ không đáng kể, cộng gộp, các yếu tố gián tiếp, nguyên liệu giống nhau và có thể thay thế nhau …

Để có thêm tư vấn hoặc báo giá về thủ tục xuất khẩu, nhập khập khẩu, cước vận chuyển quốc tế Việt Nam – Nhật Bản; thủ tục làm C/O form AJ, VJ, xin vui lòng liên hệ:

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.