Tiếng Việt

Tiếng Việt

Quy Tắc Xuất Xứ Trong Các FTA Mà Việt Nam Là Thành Viên

Phần 1. Nội dung các Quy tắc Xuất Xứ trong các FTA mà Việt Nam là Thành viên |

1. Quy tắc xuất xứ (ROO) là gì?

Theo cách hiểu của Tổ chức Thương mại Thế giới (WTO), Quy tắc xuất xứ (ROO) là tập hợp các tiêu chí cần thiết nhằm xác định nguồn gốc quốc tịch của hàng hóa.

Theo các Hiệp định Thương mại Tự do (FTA), Quy tắc xuất xứ ưu đãi (Preferential ROO) là tập hợp các tiêu chí nhằm xác định hàng hóa được coi là có xuất xứ (nguồn gốc quốc

tịch) trong FTA và được hưởng ưu đãi thuế quan theo FTA đó.

Nói một cách ngắn gọn thì quy tắc xuất xứ là tập hợp (một Bộ) các tiêu chí để xác định nguồn gốc xuất xứ của hàng hóa. Xuất xứ của hàng hóa được hiểu như “quốc tịch” của hàng hóa, giúp cơ quan hải quan, thuế và các cơ quan có thẩm quyền khác xác định được hàng hóa đến từ đâu, để áp dụng thuế quan và các biện pháp nhập khẩu tương ứng. Tùy từng mục tiêu, tùy hiệp định/thỏa thuận mà các Bộ quy tắc xuất xứ được quy định khác nhau.

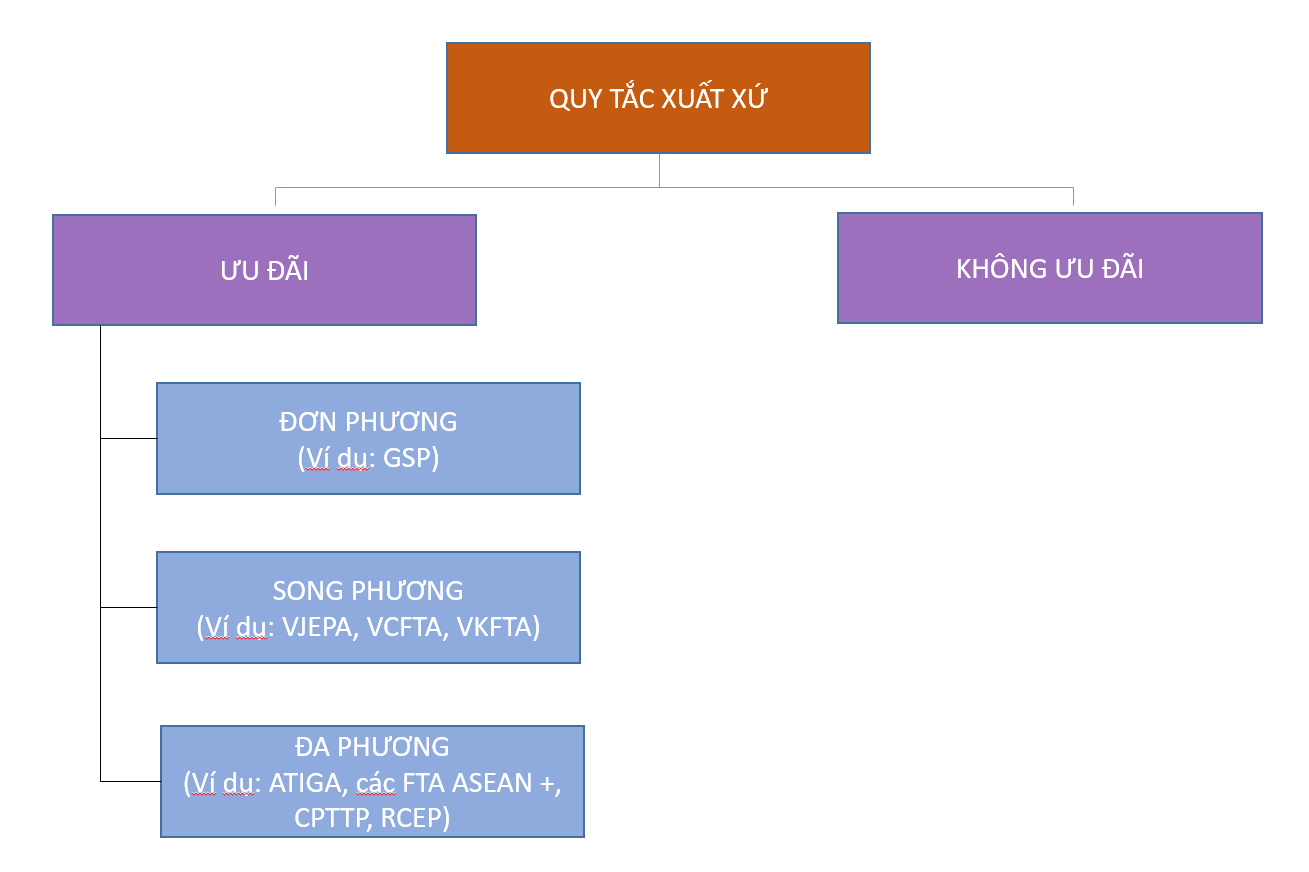

2. Có những loại quy tắc xuất xứ nào?

(I) Phân loại theo mục đích sử dụng

Nếu xét theo mục đích thì Quy tắc xuất xứ có 2 loại chính, gồm:

- Quy tắc xuất xứ ưu đãi:

Nhóm ROO này được sử dụng nhằm xác định xuất xứ của hàng hóa cho mục đích cho hưởng thuế quan ưu đãi tại thị trường nhập khẩu (ví dụ ROO để hưởng ưu đãi thuế quan theo các Hiệp định thương mại tự do – FTA hoặc các Thỏa thuận thương mại khác; ROO để hưởng ưu đãi thuế quan theo Hệ thống ưu đãi thuế quan phổ cập-GSP của Nước nhập khẩu cho hưởng GSP…).

Tùy theo số lượng các bên cho hưởng ưu đãi thuế quan theo ROO ưu đãi mà ROO ưu đãi được phân thành 03 nhóm nhỏ hơn, gồm ROO ưu đãi đơn phương, song phương và đa phương.

→ ROO ưu đãi đơn phương: Là quy tắc xuất xứ sử dụng để xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan mà các nền kinh tế phát triển (ví dụ Hoa Kỳ, Nhật Bản, EU,…) dành cho các nền kinh tế đang phát triển hoặc kém phát triển (ví dụ Việt Nam, Thái phổ cập (GSP) Lan, Lào, Campuchia, Bangladesh,..) còn được biết tới dưới tên Hệ thống ưu đãi thuế quan.

GSP là các ưu đãi thuế quan một chiều mà một nước phát triển tự nguyện dành cho các nước đang phát triển (không phải là kết quả của đàm phán hay đánh đổi song phương), Vì vậy, các nước phát triển cấp GSP có toàn quyền quyết định về RỌC đối với các hàng hóa mà mình muốn cho hưởng GSP cũng như các điều kiện khác (ví dụ điều kiện về tổng kim ngạch nhập khẩu loại hàng hóa đó từ nước đang phát triển đó vào thị trường của họ). Cũng vì lý do này, khi các nền kinh tế phát triển (A) đánh giá một nền kinh tế đang hoặc kém phát triển (B) đã trưởng thành tương đối trong một số ngành hàng cụ thể, A có thể sẽ rút lại các ưu đãi thuế quan đã dành cho B. Khi đó ROO đối với sản phẩm đó sẽ không áp dụng.

| Ví dụ về ưu đãi đơn phương GSP của EU |

Thuế suất ưu đãi GSP mà EU dành cho tôm thành phẩm có xuất xứ từ Việt Nam và Thái Lan là 7%. Từ ngày 01/01/2015, EU không cho Thái Lan hưởng mức ưu đãi thuế này vì đánh giá Thái Lan đã tương đối trưởng thành trong ngành tôm. Do đó, tôm thành phẩm từ Thái Lan xuất khẩu vào EU từ Ấn Độ và các nước khác không được hưởng thuế GSP vào EU. sẽ chịu mức thuế MFN 20% tương đương với mức thuế suất áp dụng với tôm cùng loại nhập khẩu Như vậy tôm thành phẩm của Việt Nam sẽ có lợi thế về thuế quan so với các đối thủ cạnh tranh khi quy tắc xuất xứ theo GSP của EU. xuất khẩu vào EU nhờ thuế GSP thấp. Để được hưởng ưu đãi GSP này, tôm Việt Nam phải đáp ứng quy tắc xuất xứ theo GSP của EU. |

→ ROO ưu đãi song phương: Là ROO sử dụng để xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan theo các FTA hoặc thỏa thuận ưu đãi thuế quan song phương giữa hai nền kinh tế. Ví dụ ROO trong các FTA song phương giữa Việt Nam với Nhật Bản, Hàn Quốc, Chile là các ROO ưu đãi song phương.

→ ROO ưu đãi đa phương: Là ROO sử dụng để xác định hàng hóa thuộc diện được hưởng ưu đãi thuế quan theo các FTA hoặc thỏa thuận ưu đãi thuế quan đa phương giữa nhiều nền kinh tế. Ví dụ ROO trong Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP) hoặc Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) là những ROO ưu đãi đa phương.

- Quy tắc xuất xứ không ưu đãi:

Nhóm ROO này không nhằm mục đích xác định hàng hóa hưởng thuế quan ưu đãi tại thị trường nhập khẩu mà nhằm các mục đích khác (ví dụ ROO để xác định nguồn gốc hàng hóa theo yêu cầu của khách hàng, ROO để xác định xuất xứ của hàng hóa làm căn cứ để cơ quan có thẩm quyền nước nhập khẩu áp dụng các biện pháp thuế như chống bán phá giá, chống trợ cấp, các biện pháp kiểm soát đặc thù khác về kiểm dịch, ghi nhãn hàng hóa, thống kê…).

Trong số các mục đích của ROO không ưu đãi có thể có mục đích “trừng phạt về thuế”, vì vậy trên thực tế sẽ xảy ra những trường hợp hàng hóa cần có chứng nhận xuất xứ không ưu đãi (C/O không ưu đãi) để chứng minh hàng hóa đó thuộc diện không bị trừng phạt, và như vậy C/O không ưu đãi lại có ý nghĩa như một sự “ưu đãi” (không bị trừng phạt).

| Ví dụ về trường hợp C/O không ưu đãi trở thành C/O “ưu đãi |

| Theo Quyết định số 1105/QĐ-BCT do Bộ trưởng Bộ Công Thương ký ban hành ngày 30 tháng 5 năm 2017, Việt Nam quyết định áp thuế chống bán phá giá (CBPG) chính thức đối với một số sản phẩm tôn mạ nhập khẩu từ Trung Quốc. Trong đó thuế chống bán giá đối với sản phẩm tôn mạ có mã HS 7210.41.11 do công ty Tangshan Branch, Trung Quốc sản xuất là 38,34%. Trong khi đó, thuế MFN đang áp dụng đối với sản phẩm này là 20%, và thuế ưu đãi theo Hiệp định Thương mại Tự do ASEAN – Trung Quốc (ACFTA) là 15% (C/O mẫu E). Như vậy, nếu sản phẩm tôn mạ này nhập khẩu từ Tangshan Branch Trung Quốc sau khi có quyết định áp thuế chống bán phá giá kể trên thì sẽ có mức thuế là 58,34% (MFN 20% + thuế CBPG 38,34%) nếu không có C/O mẫu E, và mức thuế là 53,34% (thuế ACFTA 15% + thuế CBPG 38,34%) nếu có C/O mẫu E. Nếu nhà nhập khẩu Việt Nam, thay vì nhập khẩu từ Tangshan Branch Trung Quốc (giả sử có C/O mẫu E, sau khi áp thuế CBPG, mức thuế mới là 53,34%) lại nhập khẩu từ Đài Loan có C/O không ưu đãi do Đài Loan cấp. C/O không ưu đãi này sẽ chịu thuế MFN là 20% và như vậy C/O không ưu đãi lúc này lại trở thành “ưu đãi” hơn do mức thuế phải chịu (20%) thấp hơn mức thuế sau khi bị áp thuế CBPG (53,34%). |

(ii) Phân loại ROO theo nội dung các tiêu chí

Nếu xét theo nội dung các tiêu chí thì quy tắc xuất xứ ưu đãi có các loại tiêu chí sau:

- Xuất xứ thuần túy (WO);

- Được sản xuất hoàn toàn từ nguyên liệu có xuất xứ (PE);

- Xuất xứ không thuần túy, với một phần nguyên liệu không có xuất xứ: Đối với nhóm tiêu chí này thì ROO lại được quy định cụ thể hơn theo các dạng tiêu chí như: (i) Chuyển đổi mã số hàng hóa (CTC); (ii)Hàm lượng Giá trị Khu vực (RVC); (iii) Công đoạn gia công chế biến cụ thể (SP) hoặc (iv) Tiêu chí tổng hợp: là sự kết hợp của bất kỳ các tiêu chí nào trong số các tiêu chí kể trên.

3. Các FTA quy định về Quy tắc xuất xứ để làm gì?

Mọi FTA đều có các cam kết riêng về Quy tắc xuất xứ. Nhóm cam kết về Quy tắc xuất xứ này nhằm các mục đích khác nhau:

(i) Làm công cụ xác định hàng hóa nào đủ điều kiện để được hưởng ưu đãi thuế quan theo FTA đó

Hàng hóa đáp ứng các ROO của FTA và được cấp Giấy chứng nhận xuất xứ (C/O) được coi là “có xuất xứ” FTA đó và sẽ được hưởng ưu đãi thuế quan; hàng hóa không đáp ứng các ROO này (có xuất xứ ngoài FTA) sẽ không được hưởng ưu đãi thuế quan của FTA đó.

Hàng hóa đáp ứng quy tắc xuất xứ của FTA sẽ được cấp Chứng nhận xuất xứ ưu đãi (C/O ưu đãi) (do cơ quan có thẩm quyền cấp hoặc doanh nghiệp tự chứng nhận xuất xứ ưu đãi, tùy FTA) – đây là căn cứ pháp lý quan trọng nhất để được hưởng ưu đãi thuế quan theo FTA đó. Việc phải đáp ứng quy tắc xuất xứ để hưởng ưu đãi thuế quan sẽ khuyến khích doanh nghiệp tìm kiếm và sản xuất nguyên phụ liệu, hàng hóa trong phạm vi khu vực FTA, đồng thời kích thích đầu tư trực tiếp nước ngoài (FDI) tại các quốc gia, vùng lãnh thổ là thành viên FTA để thụ hưởng lợi ích mà FTA mang lại.

(ii) Làm công cụ đo mức độ tận dụng ưu đãi thuế quan theo FTA

Do ROO được sử dụng để xác định hàng hóa được hưởng ưu đãi thuế quan trong FTA nên tỷ lệ giá trị hàng hóa đáp ứng ROO và được cấp C/O trên tổng kim ngạch xuất khẩu hàng hóa sang thị trường liên quan sẽ phản ánh mức độ tận dụng ưu đãi thuế quan của FTA đó. Cụ thể, mức độ tận dụng ưu đãi thuế quan sẽ được tính bằng kim ngạch xuất khẩu sử dụng C/O ưu đãi đến một thị trường thành viên FTA chia cho tổng kim ngạch xuất khẩu chung đến thị trường FTA đó. Với cách thức này, có thể tính toán mức độ tận dụng ưu đãi thuế quan đối với toàn bộ thương mại hàng hóa hoặc đối với từng nhóm sản phẩm.

| Ví dụ về tính mức độ tận dụng ưu đãi thuế quan trọng FTA |

| Năm 2019, tổng kim ngạch xuất khẩu hàng hóa từ Việt Nam sang thị trường Trung Quốc là 41,41 tỷ USD, trong đó có 13,08 tỷ USD sử dụng C/O ưu đãi mẫu E. Như vậy tỷ lệ tận dụng ưu đãi của hàng hóa Việt Nam trong Hiệp định ACFTA năm 2019 là 13,08/41,41 = 31,58%. Đây được đánh giá là một tỷ lệ trung bình nếu so sánh với tỷ lệ tận dụng FTA trên toàn cầu (khoảng 40%). Tuy nhiên, từ góc độ lợi ích của Việt Nam thì việc chỉ tận dụng chưa tới 1/3 lợi ích kỳ vọng từ ưu đãi thuế quan ACFTA vẫn là điều rất đáng tiếc. Cũng trong năm 2019, tổng kim ngạch xuất khẩu hàng hóa từ Việt Nam sang thị trường Chile là 940,67 triệu USD, trong đó có 637,05 triệu USD sử dụng C/O ưu đãi mẫu VC. Như vậy, tỷ lệ tận dụng ưu đãi của hàng hóa Việt Nam trong Hiệp định VCFTA năm 2019 là 637,05/940,67 = 67.72%. Đây là tỷ lệ tương đối cao trong số 10 FTA Việt Nam đã thực hiện, và cũng là cao so với trung bình thế giới. |

4. Quy tắc xuất xứ trong các FTA thường bao gồm các nội dung gì?

Trong các FTA, quy định về ROO thường được thiết kế thành hai nhóm:

- Nhóm các quy tắc chung (General Rules-GR): Đây là ROO áp dụng chung cho tất cả mặt hàng và

- Nhóm các quy tắc cụ thể theo mặt hàng (Product Specific Rules-PSR): Đây là các quy tắc cụ thể áp dụng riêng cho từng mặt hàng (nhóm mặt hàng).

Cách thiết kế cam kết về ROO ở mỗi FTA không giống nhau. Một số FTA có các Quy tắc chung và Quy tắc cụ thể mặt hàng. Một số FTA chỉ có Quy tắc chung mà không có Quy tắc cụ thể mặt hàng. Một số FTA được ký sau này, hoặc FTA nâng cấp/sửa đổi từ phiên bản cũ chỉ có Quy tắc cụ thể mặt hàng (với các ROO cho từng mã HS ở cấp độ 6 số từ Chương 01 đến Chương cuối cùng của Biểu thuế).

Những FTA chỉ có Quy tắc cụ thể mặt hàng mà không có Quy tắc chung được đánh giá là thân thiện với người sử dụng, dễ tra cứu (tra cứu trực tiếp theo từng mặt hàng, tương tự như tra cứu thuế quan trọng Biểu thuế). Đây cũng là xu hướng chung trong đàm phán các FTA thời gian gần đây cũng như trong tương lai.

Loại Quy tắc xuất xứ trong một số FTA của Việt Nam

| FTA | Quy tắc xuất xứ |

| ATIGA; AANZFTA; AJCEP AKFTA; VJEPA; AHKFTA VCFTA | Quy tắc xuất xứ chung (RVC 40% hoặc CTH), và Quy tắc cụ thể mặt hàng (PSR) |

| ACFTA | Quy tắc xuất xứ chung (RVC 40%), và Quy tắc cụ thể mặt hàng (PSR) |

| VKFTA; VN-EAEUFTA СРТРР | Quy tắc cụ thể mặt hàng (PSR) |

| AIFTA | Quy tắc xuất xứ chung (RVC 35%và CTSH) |

5. Việt Nam có bao nhiêu FTA có quy định về ROO?

Hiện nay Việt Nam đã tham gia gần 20 FTA. Tất cả các FTA mà Việt Nam tham gia đều có cam kết về ưu đãi thuế quan đối với hàng hóa. Do vậy, tất cả các FTA này đều có cam kết về quy tắc xuất xứ riêng để xác định hàng hóa thuộc diện được hưởng các ưu đãi thuế quan trong FTA liên quan.

→ Danh sách chi tiết các FTA Việt Nam tham gia xem tại bài viết: Danh sách các FTA Việt Nam tham gia TẠI ĐÂY

6. Mã HS là gì?

HS (Harmonized System) là hệ thống hài hòa mô tả và mã hóa hàng hóa được tiêu chuẩn hóa quốc tế về tên gọi và mã số, được sử dụng cho việc phân loại hàng hóa thương mại trên phạm vi toàn cầu. Hệ thống này được xây dựng và duy trì bởi Tổ chức Hải quan Thế giới (WCO) (tổ chức quốc tế gồm 183 thành viên, Việt Nam gia nhập WCO năm 1993).

Về nguyên tắc, HS sắp xếp các loại hàng hóa vào 97 Chương, lần lượt từ Chương 01 đến Chương 97. Thực tế Chương 77 không chứa đựng bất cứ một mã HS nào, và theo giải thích của WCO thì Chương này dành để “chứa đựng các sản phẩm được tạo ra trong tương lai” và do vậy Danh mục HS hiện tại chỉ bao gồm các hàng hóa được sắp xếp vào 96 Chương. Dưới Chương (HS cấp độ 2 số), hàng hóa được tiếp tục phân loại theo Nhóm (HS cấp độ 4 số) và Phân nhóm (HS cấp độ 6 số). Trên bình diện thống nhất quốc tế, bảng mã HS chỉ phân loại đến cấp độ 6 số, nhưng trên bình diện quốc gia, hàng hóa có thể được chi tiết hơn nữa ở cấp 8, 10 số.

Để hiểu chi tiết về mã HS, xem tại bài viết theo link:

7. Vì sao mã HS khai trên C/O ưu đãi FTA là mã HS của Bên nhập khẩu?

Theo quy định của WCO, các nền kinh tế thành viên WCO phải duy trì hệ thống mã HS ở cấp độ 2 số, 4 số và 6 thống nhất theo WCO. Do đó, về cơ bản mã HS cấp độ 2-6 số giữa các nước là giống nhau.

Tuy nhiên, WCO cho phép các nền kinh tế thành viên thêm số vào mã HS (thành mã HS 8 số, 10 số) để thuận tiện cho việc (i) phân loại hàng hóa cụ thể hơn và (ii) đưa ra mức thuế suất cụ thể cho mỗi loại hàng hóa ở cấp độ 8 và 10 số đó. Do vậy, mã HS của một sản phẩm khẩu cụ thể (xét ở cấp chi tiết 8 số, 10 số) giữa các nước khác nhau (Bên xuất khẩu, Bên nhập) có thể khác nhau.

Trong thủ tục xét xuất xứ để cho hưởng ưu đãi thuế quan theo các FTA, Cơ quan hải quan Bên nhập khẩu là người có quyền quyết định mã HS của sản phẩm nhập khẩu có phù hợp với thực tế hàng hóa hay không, có đáp ứng tiêu chí xuất xứ khai báo hay không để từ đó xem xét cho hưởng ưu đãi thuế quan của FTA khi hàng hóa đó nhập khẩu vào nước mình. Do vậy, mã HS khai trên C/O ưu đãi FTA phải là mã HS xác định theo quy định của Bên nhập khẩu thành viên FTA.

8. Vì sao tiêu chí CTC không vượt quá cấp độ 6 số?

Tiêu chí “Chuyển đổi mã số HS” (CTC) là một trong các tiêu chí xuất xứ được sử dụng rất phổ biến thuộc nhóm ROO có một phần nguyên liệu không xuất xứ.

Tiêu chí CTC bao gồm các tiêu chí chi tiết hơn, gồm:

- Tiêu chí CC (chuyển đổi Chương ở cấp độ 2 số);

- Tiêu chí CTH (chuyển đổi Nhóm ở cấp độ 4 số) và

- Tiêu chí CTSH (chuyển đổi phân nhóm ở cấp độ 6 số).

CTC không bao gồm tiêu chí chuyển đổi nào nhiều hơn cấp độ 6 số.

Lý do là Danh mục HS thống nhất quốc tế của WCO chỉ đưa ra phân loại hàng hóa thống nhất ở cấp độ 6 số. Việc phân loại hàng hóa đến cấp 8 hay 10 số thuộc quyền tự do xác định của mỗi nước (không phải thống nhất theo WCO), không có quy tắc thống nhất chung nào. Vì vậy, tại tất cả các nước là thành viên WCO và sử dụng chung hệ thống HS quốc tế, chỉ có sự thống nhất trong phân loại hàng hóa theo các Chương, Nhóm và Phân nhóm. Do đó, tiêu chí xuất xứ CTC không vượt quá cấp độ Phân nhóm 6 số để bảo đảm sự thống nhất này.

9. Cùng một sản phẩm A, trong trường hợp nào thì A được coi là hàng hóa (thành phẩm) và trong trường hợp nào thì A được coi là nguyên liệu?

A được coi là nguyên liệu khi A được sử dụng như một yếu tố đầu vào góp phần vào quá trình sản xuất để tạo ra hàng hóa (thành phẩm). A là hàng hóa (thành phẩm) khi A được sử dụng để đưa vào giao dịch thương mại (mua – bán) với mục đích cuối cùng là tiêu dùng.

Ví dụ: Sản phẩm gạo được coi là thành phẩm nếu gạo được đem bán cho người tiêu dùng sử dụng để nấu ăn; nhưng gạo sẽ được coi là nguyên liệu nếu nó được bán cho một công ty thực phẩm để chế biến bánh gạo.

10. Làm thế nào để phân biệt một nguyên liệu có xuất xứ” và một nguyên liệu “không có xuất xứ” hoặc “không xác định được xuất xứ”?

Một nguyên liệu được coi là “có xuất xứ FTA” khi đáp ứng được các quy định về xuất xứ (ROC) trong FTA và được sử dụng để sản xuất ra hàng hóa. Mỗi FTA có các quy định về xuất xứ khác nhau. Chẳng hạn, một nguyên liệu có thể “có xuất xứ theo AANZFTA” nhưng lại là nguyên liệu “không có xuất xứ theo ACFTA” vì nguyên liệu đó đáp ứng được quy tắc xuất xứ của AANZFTA nhưng không đáp ứng được quy tắc xuất xứ của ACFTA.

Một nguyên liệu được coi là “không có xuất xứ” khi nguyên liệu đó không đáp ứng các quy định về xuất xứ trong FTA liên quan. Nguyên liệu “không có xuất xứ” hoặc “không xác định được xuất xứ” có thể do nhiều nguyên nhân, chẳng hạn như:

- Nguyên liệu được nhập khẩu ngoài phạm vi khu vực FTA, hoặc

- Nguyên liệu được nhập khẩu trong phạm vi khu vực FTA nhưng không đáp ứng tiêu chí xuất xứ của FTA đó, hoặc

- Nguyên liệu không xác định được xuất xứ ngay từ ban đầu…

11. Làm thế nào để phân biệt một hàng hóa (thành phẩm) có xuất xứ” và một hàng hóa (thành phẩm) “không có xuất xứ” hoặc “không xác định được xuất xứ”?

Một hàng hóa (thành phẩm) được coi là “có xuất xứ” của một FTA nếu thỏa mãn cùng lúc 02 điều kiện

- Hàng hóa đó đáp ứng các quy định về xuất xứ trong FTA đó và

- Hàng hóa có C/O ưu đãi (được cơ quan có thẩm quyền cấp) hoặc được doanh nghiệp tự chứng nhận xuất xứ ưu đãi.

Chỉ hàng hóa “có xuất xứ FTA” mới được hưởng ưu đãi thuế quan đặc biệt trong FTA.

Ngược lại, một hàng hóa được coi là “không có xuất xứ” hoặc “không xác định được xuất xử” nếu không đáp ứng quy định về xuất xứ trong FTA hoặc không có C/O ưu đãi hoặc tự chứng nhận xuất xứ ưu đãi. Hàng hóa này sẽ không được hưởng ưu đãi thuế quan đặc biệt trong FTA.

Lưu ý, một hàng hóa được nhập khẩu từ một nước có FTA không có nghĩa là hàng hóa đó sẽ có xuất xứ” của FTA đó. Hàng hóa chỉ được coi là có xuất xứ FTA khi hàng hóa có C/O ưu đãi hoặc được tự chứng nhận xuất xứ ưu đãi theo FTA đó (tất nhiên để có chứng nhận này, hàng hóa phải đáp ứng quy tắc xuất xứ FTA).

12. Các tiêu chí xuất xứ trong các FTA

Nội dung này bao gồm các nội dung sau:

- Tiêu chí “xuất xứ thuần túy (WO)”

- Tiêu chí “sản xuất toàn bộ (PE)” là gì?

- Tiêu chí “RVC” (Regional Value Content): Hàm lượng khu vực

- Tiêu chí “Chuyển đổi mã HS (CTC)”

- Quy tắc “Tỷ lệ không đáng kể (De Minimis)”

- Tiêu chí “quy trình sản xuất cụ thể (SP)” là gì?

- Quy tắc “ACU” (Accumulation): Cộng gộp

- Làm cách nào để phân biệt nguyên vật liệu có xuất xứ và nguyên vật liệu không có xuất xứ trong trường hợp nguyên vật liệu giống nhau và có thể thay thế cho nhau ?

- Tiêu chí PE, WO-FTA và RVC 100% giống nhau hay khác nhau?

- So sánh ưu nhược điểm của tiêu chí RVC và CTC

→ Nội dung chi tiết xem tại bài viết: Ý nghĩa của các Thuật ngữ tiêu chí xuất xứ C/O Tại Đây

13. “Công đoạn gia công chế biến đơn giản” là gì? Sản phẩm có Công đoạn chế biến đơn giản” có được coi là có xuất xứ hay không?

“Công đoạn gia công chế biến đơn giản” là các công đoạn có ảnh hưởng nhỏ hoặc không đáng kể đến đặc tính của thành phẩm cuối cùng và không được coi là công đoạn gia công chế biến đủ để xét xuất xứ. Do đó, “Công đoạn gia công chế biến đơn giản” dù được thực hiện độc lập hoặc kết hợp với nhau cũng sẽ được coi là “không đủ điều kiện” đáp ứng quy tắc xuất xứ.

Mỗi FTA sẽ có quy định riêng về danh mục các “công đoạn gia công chế biến đơn giản” mà hàng hóa nếu rơi vào một trong các công đoạn này sẽ không được xét xuất xứ. Danh mục này có thể dài hoặc ngắn, có thể áp dụng cùng với một hoặc một vài hoặc tất cả các tiêu chí xuất xứ, bao gồm WO,PE,RVC, CTC hoặc SP tùy vào quy định cụ thể tại các FTA khác nhau. Hiệp định CPTPP không có điều khoản về “công đoạn gia công chế biến đơn giản”. Lý do là Danh mục PSR trong CPTPP được quy định đủ chi tiết, đủ chặt để tránh “công đoạn gia công chế biến đơn giản” có thể diễn ra nhằm gian lận xuất xứ thực chất của hàng hóa.

Tổng hợp quy định về “Công đoạn gia công chế biến đơn giản” trong các FTA của Việt Nam

| FTA | Quy định về “Công đoạn gia công chế biến đơn giản” |

| ATIGA; AIFTA; AKFTA VCFTA; VN-EAEU FTA VKFTA; EVFTA; AHKFTA UKVFTA, RCEP | Áp dụng đối với tất cả các tiêu chí xuất xứ (WO, PE, RVC, CTC, SP) |

| ACFTA | Áp dụng đối với tiêu chí xuất xứ WO |

| AANZFTA | Áp dụng đối với tiêu chí xuất xứ RVC |

| AJCEP; VJEPA | Áp dụng đối với tiêu chí xuất xứ CTC hoặc SP |

| СРТРР | Không có điều khoản quy định |

14. Phụ tùng, phụ kiện, dụng cụ có được tính đến khi xác định xuất xứ của hàng hóa không?

Các sản phẩm như máy móc, thiết bị, xe cộ thường có các phụ tùng, phụ kiện, dụng cụ và các tài liệu hướng dẫn đi kèm để hỗ trợ cho quá trình vận hành hoặc bảo trì.

Hầu hết các FTA có điều khoản quy định về xuất xứ của các phụ tùng, phụ kiện…này. Tuy nhiên, mỗi FTA có quy định khác nhau về việc có xem xét hay không xem xét xuất xứ của các phụ tùng, phụ kiện… này.

Chẳng hạn, trong ATIGA, các phụ tùng, phụ kiện… sẽ không bị xem xét về nguồn gốc xuất xứ (có thể có xuất xứ từ bất kỳ đâu) nếu thành phẩm có tiêu chí xuất xứ là CTC hoặc SP; tuy nhiên nếu tiêu chí xuất xứ đối với thành phẩm là RVC thì các phụ tùng, phụ kiện…vẫn bị xem xét xuất xứ như nguyên liệu thông thường.

Tổng hợp quy định về Phụ tùng, phụ kiện, dụng cụ trong các FTA của Việt Nam

| FTA | Tiêu chí CTC | Tiêu chí RVC | Tiêu chí SP |

| VCFTA | ♦ | ♦ | |

| AANZFTA | ♦ | ♦ | |

| VN-EAEU FTA | ♦ | ♦ | |

| ATIGA | ♦ | ♦ | ♦ |

| AJCEP | ♦ | ♦ | ♦ |

| VJEPA | ♦ | ♦ | ♦ |

| AIFTA | ♦ | ♦ | ♦ |

| AKFTA | ♦ | ♦ | ♦ |

| VKFTA | ♦ | ♦ | ♦ |

| ACFTA | ♦ | ♦ | ♦ |

| AHKFTA | ♦ | ♦ | ♦ |

| СРТРР | ♦ | ♦ | ♦ |

| EVFTA | ♦ | ♦ | ♦ |

♦ không phải xem xét xuất xứ của phụ kiện, phụ tùng, dụng cụ

♦ phải xem xét xuất xứ của phụ kiện, phụ tùng, dụng cụ

| Ví dụ về trường hợp không phải xem xét xuất xứ của phụ tùng, phụ kiện |

| Một cái Ti-vi (TV) có xuất xứ AKFTA, cái điều khiển từ xa đính kèm TV có xuất xứ Đài Loan. Theo AKFTA, thì tất cả các phụ kiện, phụ tùng, dụng cụ… của hàng hóa đều không phải xem xét xuất xứ khi xác định tiêu chỉ xuất xứ của thành phẩm (áp dụng cho cả 3 trường hợp hàng hóa có tiêu chí xuất xử là CTC,RVC hay SP). Do đó, điều khiển từ xa có xuất xứ Đài Loan hay bất kỳ nơi nào khác đều không làm ảnh hưởng đến xuất xứ của TV. |

15. Vật liệu đóng gói và bao bì của hàng hóa có được tính đến khi xác định xuất xứ của hàng hóa hay không?

Vật liệu đóng gói và bao bì hàng hóa là rất phổ biến (ví dụ hộp đựng giày, chai đựng rượu, bao bì bọc và bảo quản hàng hóa trong quá trình vận chuyển…). Tương tự như phụ tùng, phụ kiện và dụng cụ, các vật liệu đóng gói và bao bì cũng có thể bị xem xét hoặc không xem xét về xuất xứ tùy thuộc vào FTA và loại tiêu chí xuất xứ áp dụng.

Thông thường, vật liệu đóng gói và bao bì dùng để bán lẻ sẽ không bị xem xét về xuất xứ (tức là có thể có nguồn gốc từ bất cứ đâu) trong trường hợp hàng hóa có theo tiêu chí xuất xứ CTC, và sẽ bị xem xét về xuất xứ (giá trị của vật liệu đóng gói và bao bì sẽ được tính đến khi tính hàm lượng RVC của hàng hóa) trong trường hợp hàng hóa có theo tiêu chí xuất xứ RVC.

Ngược lại, vật liệu đóng gói và bao bì dùng để vận chuyển thường sẽ không bị xem xét về xuất xứ bất kể hàng hóa có tiêu chí xuất xứ nào.

Tổng hợp quy định về xuất xứ của Vật liệu đóng gói và Bao bì trong các FTA của Việt Nam

| FTA | Để bán lẻ | Để vận chuyển |

| AANZFTA; AIFTA; VJEPA AJCEP; AKFTA; VCFTA; VKFTA; VN-EAEU FTA AHKFTA; СРТРР; ACFTA, RCEP | Tính theo RVC, loại khỏi CTC | Không cần tính đến khi xác định xuất xứ của hàng hóa thành phẩm, dù với bất kỳ tiêu chí nào |

| EVFTA, UKVFTA | Không có quy định | Không có quy định |

16. Thế nào được gọi là “vận chuyển trực tiếp”?

Để được hưởng ưu đãi thuế quan theo FTA, hàng hóa không chỉ phải đáp ứng quy tắc xuất xứ, được cấp C/O hoặc tự chứng nhận xuất xứ mà còn phải đáp ứng quy định về “vận chuyển trực tiếp”.

Quy định về vận chuyển trực tiếp tương đối giống nhau trong các FTA, đều yêu cầu hàng hóa phải được vận chuyển trực tiếp từ lãnh thổ của Thành viên xuất khẩu tới lãnh thổ của Thành viên nhập khẩu. Trường hợp quá cảnh tại một Bên khác (có thể trong hoặc ngoài FTA), việc vận chuyển chỉ được coi là trực tiếp nếu đáp ứng các điều kiện mà FTA đó đặt ra, như quá cảnh vì lý do địa lý và hàng hóa quá cảnh không được đưa vào buôn bán tại nước quá cảnh, cũng không được gia công chế biến thêm tại nước đó….

| Ví dụ về quy tắc vận chuyển hàng hóa trong ATIGA |

Theo quy định về vận chuyển trực tiếp trong ATIGA, hàng hóa quá cảnh tại một Bên khác chỉ được coi là vận chuyển trực tiếp nếu:

|

17. C/O Giáp lưng là gì

Nội dung này xem tại bài viết C/O Giáp lưng TẠI ĐÂY

18. Hóa đơn Bên thứ ba có được chấp nhận trong các FTA hay không?

Nội dung này xem tại bài viết Hóa đơn ba bên TẠI ĐÂY

19. Quy tắc xuất xứ phổ biến trong các FTA đối với một số nhóm mặt hàng?

Về nguyên tắc, mỗi FTA có các quy tắc xuất xứ riêng của FTA đó. Do vậy, quy tắc xuất xứ cho mỗi nhóm hàng trong các FTA là khác nhau.

Tuy nhiên, trên thực tế, đối với một số nhóm hàng hóa, các FTA quy định các quy tắc xuất xứ gần như tương đồng nhau, trong khi với một số nhóm hàng hóa khác, các FTA lại có quy định về quy tắc xuất xứ rất khác nhau.

Dưới đây là tổng hợp về quy tắc xuất xứ phổ biến trong các FTA đối với một số nhóm hàng xuất khẩu chủ lực của Việt Nam.

Ghi chú về cách viết tắt trong các Bảng tổng hợp:

- “và” là phải thoả mãn đồng thời cả hai tiêu chí

- “hoặc” là có thể lựa chọn áp dụng một trong hai tiêu chí

- RVC x%: Tiêu chí hàm lượng giá trị khu vực (RVC) ở mức tối thiểu x%

- CC, CTH, CTSH: Tiêu chí chuyển đổi mã HS ở cấp độ Chương (CC), Nhóm (CTH), Phân nhóm (CTSH)

- WO: Tiêu chí xuất xứ thuần túy

Tổng hợp Quy tắc xuất xứ áp dụng cho các sản phẩm may mặc trong các FTA

| FTA | Quy tắc chủ đạo | Mức độ linh hoạt |

| CPTPP | Từ sợi trở đi | Danh mục nguồn cung thiếu hụt De Minimis |

| AJCEP VJEPA | Từ vải trở đi | Cho phép một số mã HS vải thành phẩm gia công ngoài FTA De Minimis |

| EVFTA UKVFTA | Từ vải trở đi | Cho phép cộng gộp Bên thứ ba De Minimis Một số linh hoạt khác |

| AIFTA | RVC 35% và CTSH | |

| AANZFTA, ATIGA | RVC 40% và CMT | De Minimis |

| AKFTA; VCFTA VKFTA; VN-EAEU FTA, RCEP | CMT | De Minimis |

| ACFTA | CMT hoặc CTH |

Ghi chú:

- “CMT” là “Cắt, May và Hoàn thiện sản phẩm” hay “Từ cắt may trở đi”. Chỉ cần Cắt May và Hoàn thiện sản phẩm được thực hiện trong khu vực FTA thì thành phẩm sẽ được coi là “có xuất xứ” theo FTA đó.

- “Từ vải trở đi”: Từ công đoạn Vải đến Cắt, May và Hoàn thiện sản phẩm đều phải được thực hiện trong khu vực FTA và sử dụng nguyên liệu có xuất xứ FTA thì thành phẩm mới được coi là “có xuất xứ” theo FTA đó

- “Từ sợi trở đi”: Từ công đoạn Sợi đến Vải, Cắt, May và Hoàn thiện sản phẩm đều phải được thực hiện trong khu vực FTA và sử dụng nguyên liệu có xuất xứ FTA thì thành phẩm mới được coi là“có xuất xứ” theo FTA đó.

Tổng hợp Quy tắc xuất xứ áp dụng cho giày dép trong các FTA

| FTA | Quy tắc xuất xứ |

| AANZFTA | Các mã HS thuộc Nhóm 6406: RVC 40% hoặc CC Các mã HS còn lại: RVC 40% hoặc CTH |

| ACFTA | CTH |

| EVFTA | Các mã HS thuộc Nhóm 6406: CTH Các mã HS còn lại: CTH với điều kiện nếu nguyên liệu sử dụng thuộc Nhóm 6406 thì nguyên liệu đó phải có xuất xứ |

| UKVFTA | Các mã HS thuộc Nhóm 6406: CTH Các mã HS còn lại: CTH ngoại trừ ghép mũ giày đã gắn liền với đế trong hoặc với bộ phận đế khác thuộc Nhóm 6406

|

| AIFTA | RVC 35% và CTSH |

| AKFTA; VKFTA VCFTA; ATIGA | RVC 40% hoặc CTH |

| VN-EAEU FTA | Các mã HS thuộc nhóm 6406: CTH Các mã HS còn lại: CTH với điều kiện nếu nguyên liệu sử dụng là 6406.10 và 6406.90 thì nguyên liệu đó phải có xuất xứ |

| AJCEP VJEPA | CC |

| СРТРР | CC hoặc (CTH và RVC 45%/55%) |

| RCEP | CTH hoặc RVC 40% Riêng 64.06: CC hoặc RVC 40% |

Tổng hợp Quy tắc xuất xứ áp dụng cho sản phẩm nhựa trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA; AJCEP; VJEPA; AKFTA VKFTA; AANZFTA; VCFTA | RVC 40% hoặc CTH |

| ACFTA | Các mã HS thuộc Nhóm từ 3901, 3902,3903,3907,3908:RVC 40% Các mã HS còn lại: CTH |

| RCEP | Các mã HS thuộc nhóm 3915: CTH Các mã HS còn lại: CTH hoặc RVC 40% |

| AIFTA | RVC 35% và CTSH |

| VN-EAEU FTA | CTH (Các mã HS thuộc Nhóm 3915: WO. Các mã HS thuộc nhóm 3916 và 3918: CTH hoặc VAC 50%) |

| CPTPP | CTH và 50% tổng trọng lượng polymer phải có xuất xứ, hoặc RVC 35% tính theo phương pháp trực tiếp, hoặc RVC 45% tính theo phương pháp gián tiếp |

| EVFTA UKVFTA | CTH (với ngoại lệ nguyên liệu không có xuất xứ cùng Nhóm với thành phẩm nhưng có tổng giá trị không vượt quá 20% giá xuất xưởng của thành phẩm), hoặc Tổng giá trị nguyên liệu không có xuất xứ không vượt quá 50% giá xuất xưởng của thành phẩm. |

Ghi chú:

“VAC” là thuật ngữ sử dụng trong VN-EAEU FTA, là cách gọi khác của tiêu chí RVC

Tổng hợp Quy tắc xuất xứ áp dụng cho cao su (4001.21 và 4001.22) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA; AJCEP; AKFTA VJEPA; VCFTA; VKFTA; СРТРР | RVC 40% hoặc CTH |

| ACFTA | WO |

| AANZFTA | WO |

| AIFTA | RVC 35% và CTSH |

| VN-EAEU FTA | CC |

| EVFTA, UKVFTA | CTH hoặc Tổng giá trị nguyên liệu không có xuất xứ không vượt quá 70% giá xuất xưởng của thành phẩm |

Tổng hợp Quy tắc xuất xứ áp dụng cho hạt điều (0801.31 và 0801.32) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA, AHKFTA | WO |

| VKFTA | WO hoặc CTSH |

| CPTPP, VJEPA | CC hoặc CTSH |

| AKFTA | WO–AK |

| AIFTA | RVC 35% và CTSH |

| ACFTA, AJCEP , VN–EAEUFTA | CC |

| AANZFTA | WO hoặc RVC 40% hoặc CTH |

| RCEP | CC; hoặc CC hoặc RVC 40% |

| VCFTA | CC; hoặc CTSH hoặc RVC 40% |

Tổng hợp Quy tắc xuất xứ áp dụng cho máy móc, linh kiện điện tử (Mã HS 84, 85) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA AANZFTA | RVC 40%: hoặc RVC 40% hoặc CTSH; hoặc RVC 40% hoặc CTH hoặc (RVC 35%+CTSH); hoặc RVC 40% hoặc CTH |

| CPTPP | CTH/CTSH; hoặc RVC 35%-60% tùy sản phẩm và tùy cách tính RVC |

| AJCEP | RVC 40%; hoặc RVC 40% hoặc CTH |

| VJEPA | LVC 40% hoặc CC/CTH/CTSH hoặc WO |

| VN–EAEUFTA | CTH+VAC50%; hoặc CTH hoặc VAC 40%/50%; hoặc CTH hoặc (CTSH+VAC 40%/50%/60%); hoặc CTH hoặc (CTH+VAC 40%/50%/60%); |

| AKFTA | RVC 45%; hoặc CTH/CTSH hoặc RVC 40%; hoặc CTSH hoặc RVC 45% |

| VKFTA | CTH/CTSH hoặc RVC 40% |

| ACFTA | RVC 40% hoặc CC/CTH/CTSH |

| AIFTA | RVC 35% và CTSH |

| VCFTA | CC/CTSHhoặc RVC 40%; hoặc RVC 40% |

| AHKFTA | RVC 40% hoặc CTH/CTSH |

| RCEP | CC/CTH/CTSH hoặc RVC 40% |

| EVETA UKVFTA | CTH/CTSH hoặc RVC 40%/50%/70%; hoặc RVC 40%/50%/70% |

Tổng hợp Quy tắc xuất xứ áp dụng cho sữa và các chế phẩm từ sữa (Mã HS 0401, 0402, 0403) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA; AANZFTA | RVC 40% hoặc CTSH |

| AKFTA | WO; hoặc WO–AK; hoặc WO–AK hoặc RVC 45%; hoặc CTH, với điều kiện trọng lượng các nguyên liệu từ sữa/từ sữa nhập khẩu từ một nước không phải là thành viên không vượt quá 50% trọng lượng toàn bộ nguyên liệu sữa/từ sữa để sản xuất ra sản phẩm thuộc nhóm 04.03; hoặc RVC 45% |

| VKFTA | WO; hoặc CC hoặc RVC 45%; hoặc CTH/CTSH |

| AJCEP; ACFTA; VJEPA; VCFTA CPTPP; VN-EAEU FTA | CC |

| EVFTA UKVFTA | WO và trọng lượng đường không vượt quá 20% trọng lượng thành phẩm |

| RCEP | CC hoặc RVC 40% |

| AIFTA | RVC 35% và CTSH |

Tổng hợp Quy tắc xuất xứ áp dụng cho rau củ (HS Chương 07) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA; AKFTA; VKFTA; AHKFTA | WO |

| EVFTA UKVFTA | WO |

| AJCEP; VJEPA | CC |

| CPTPP | CC |

| VCFTA; VN-EAEU FTA | CC |

| ACFTA RCEP | CC; hoặc WO |

| AIFTA | RVC 35% và CTSH |

| AANZFTA | WO; hoặc RVC 40% hoặc CTH |

Tổng hợp Quy tắc xuất xứ áp dụng cho cà phê và gia vị (HS Chương 9) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA | RVC 40% hoặc CC/CTSH |

| AANZFTA | RVC 40% hoặc CC/CTH/CTSH |

| AJCEP; VN-EAEU FTA | CC hoặc CTSH hoặc RVC 40% |

| VKFTA; VJEPA; СРТРР | CC hoặc CTSH |

| AKFTA | WO hoặc RVC 45%/40% |

| VCFTA | RVC 40% hoặc CTSH |

| ACFTA | CC; hoặc CTH; hoặc RVC 40% hoặc CTSH |

| EVFTA UKVFTA | CTH |

| RCEP | CC; hoặc RVC 40%; hoặc WO hoặc (CC hoặc RVC 40%); |

Tổng hợp Quy tắc xuất xứ áp dụng cho sắn và tinh bột sắn (HS Chương 11) trong các FTA

| FTA | Quy tắc xuất xứ |

| ATIGA; AKFTA; VKFTA | RVC 40% hoặc CC |

| AANZFTA | RVC 40% hoặc CC/CTSH |

| AJCEP; VJEPA; VN-EAEU FTA; VCFTA; CPTPP | CC |

| AIFTA | RVC 35% và CTSH |

| ACFTA | CC hoặc RVC 40% |

| EVFTA | CTH |

| UKVFTA | WO |

| RCEP | CC hoặc (CC loại trừ từ Chương 10) |

20. Tự chứng nhận xuất xứ

Nội dung này xem tại bài viết Tự chứng nhận xuất xứ Tại đây

Phần II. Cơ chế và Thủ tục chứng nhận xuất xứ trong các FTA mà Việt Nam là thành viên

Nội dung này, xem tại các bài viết theo các FTA theo đường link bên dưới

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ Hàng Hóa trong hiệp định thương mại hàng hóa ASEAN (ATIGA )

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ hàng hóa trong hiệp định thương mại tự do ASEAN – Trung Quốc (ACFTA)

Cơ chế và thủ tục chứng nhận xuất xứ theo hiệp định thương mại tự do Asean – Hàn Quốc (AKFTA)

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ hàng hóa trong Hiệp định đối tác kinh tế toàn diện ASEAN – Nhật Bản (AJCEP)

Cơ chế và thủ tục chứng nhận xuất xứ hàng hóa trong Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản (VJEPA)

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ Hàng Hóa trong Hiệp định Thương mại tự do ASEAN – Ấn Độ (AIFTA)

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ Hàng hóa trong Hiệp định thương mại tự do ASEAN – Australia/New Zealand (AANZFTA)

Cơ Chế Và Thủ Tục Chứng Nhận Xuất Xứ hàng hóa trong Hiệp định thương mại tự do Việt Nam – Chile (VCFTA)

Cơ chế và Thủ tục chứng nhận xuất xứ hàng hóa Trong hiệp định Thương mại Tự do Việt Nam – Hàn Quốc (VKFTA)

Cơ chế chứng nhận xuất xứ hàng hóa trong Hiệp định Thương mại Tự do Việt Nam – Liên minh Kinh tế Á Âu (VN- EAEU FTA)

Cơ chế chứng nhận xuất xứ hàng hóa trong Hiệp định Thương mại tự do ASEAN – Hồng Kông, Hồng Kông, Trung Quốc (AHKFTA)

Cơ chế chứng nhận xuất xứ hàng hóa trong Hiệp định Thương mại Tự do Việt Nam – Liên minh châu Âu (EVFTA)

Cơ chế và thủ tục chứng nhận xuất xứ hàng hóa trong Hiệp định Thương mại Tự do Việt Nam – Vương quốc Anh (UKVFTA)

Cơ chế chứng nhận xuất xứ hàng hóa trong Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP)

Cơ chế và thủ tục chứng nhận xuất xứ hàng hóa trong Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP)

Nguồn: Cẩm nang Doanh nghiệp – Trung tâm WTO và Hội Nhập – Phòng Thương mại và Công nghiệp Việt Nam – 2022

Công ty TNHH HP Toàn Cầu

Nhà cung cấp dịch vụ vận chuyển quốc tế, thủ tục hải quan và giấy phép xuất nhập khẩu

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Hotline: 08 8611 5726 / 098 4870199 hoặc Điện thoại: 024 73008608

Email: info@hptoancau.com

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất(nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.