Tiếng Việt

Tiếng Việt

Các loại Thuế phải nộp khi nhập khẩu Mỹ phẩm từ Hàn Quốc

Khi nhập khẩu Mỹ phẩm từ Hàn Quốc, một trong những nội dung người nhập khẩu quan tâm hàng đầu là thuế phải nộp khi nhập khẩu Mỹ phẩm từ Hàn Quốc là bao nhiêu? Tại bài viết này HP Toàn Cầu sẽ liệt kê bảng thuế và cách tính thuế nhập khẩu Mỹ phẩm từ Hàn Quốc.

Thuế khi nhập khẩu Mỹ phẩm từ Hàn Quốc

HP Toàn Cầu – Cung cấp dịch vụ vận chuyển quốc tế, dịch vụ khai báo hải quan và giấy phép xuất/nhập khẩu! – Liên hệ tư vấn: 088.611.5726 hoặc 098.487.0199

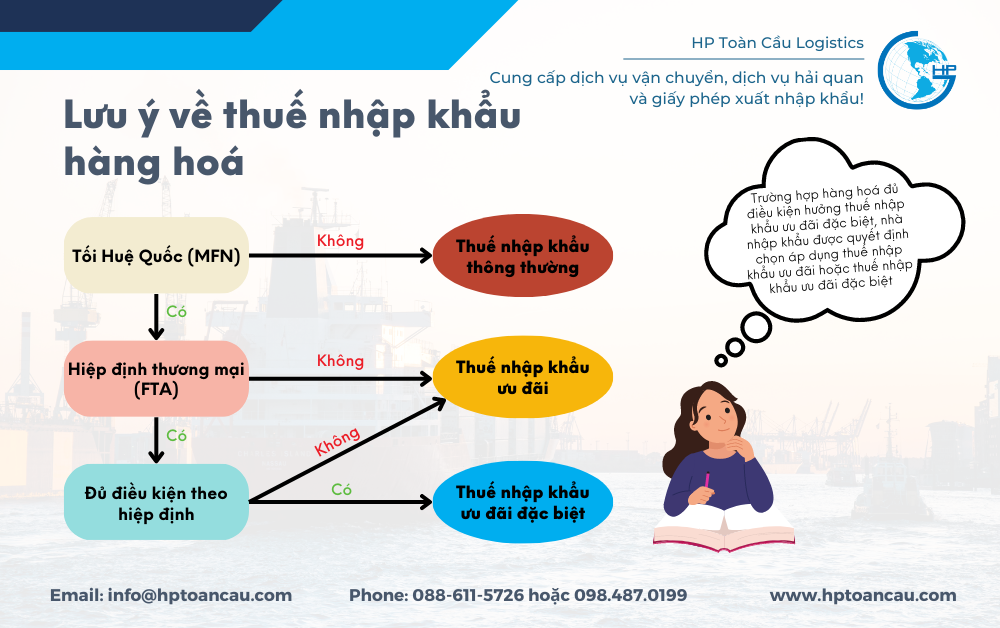

Việt Nam và các nước Hàn Quốc dành đối xử tối huệ quốc về thương mại MFN cho nhau, đồng thời Việt Nam và Hàn Quốc đều là thành viên của:

- Hiệp định Thương mại Tự do ASEAN – Hàn Quốc (AKFTA),

- Hiệp định Thương mại Tự do Việt Nam – Hàn Quốc (VKFTA),

- Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP).

Khi nhập khẩu Mỹ phẩm từ Hàn Quốc, nhà nhập khẩu cần nộp các loại thuế sau:

- Thuế giá trị gia tăng – hay còn gọi là VAT

- Thuế nhập khẩu ưu đãi đặc biệt theo FTA hoặc thuế nhập khẩu ưu đãi

Để biết về thuế VAT và thuế nhập khẩu ưu đãi mỹ phẩm hiện hành, xem tại bài viết: Thủ tục và thuế nhập khẩu mỹ phẩm

Biểu thuế nhập khẩu ưu đãi đặc biệt đối với mỹ phẩm từ Hàn Quốc theo hiệp định AKFTA

| HS | Mô tả hàng hóa | Thuế suất AKFTA (%) |

| 33030000 | Nước hoa và nước thơm | 5 |

| 3304 | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. | 0 |

| 33041000 | – Chế phẩm trang điểm môi | 5 |

| 33042000 | – Chế phẩm trang điểm mắt | 5 |

| 33043000 | – Chế phẩm dùng cho móng tay hoặc móng chân | 5 |

| – Loại khác: | ||

| 33049100 | – – Phấn, đã hoặc chưa nén | 5 |

| 330499 | – – Loại khác: | 0 |

| 33049920 | – – – Chế phẩm ngăn ngừa mụn trứng cá | 5 |

| 33049930 | – – – Kem và dung dịch (lotion) bôi mặt hoặc bôi da khác | 5 |

| 33049990 | – – – Loại khác | 5 |

| 34013000 | – Các sản phẩm và chế phẩm hữu cơ hoạt động bề mặt dùng để làm sạch da, dạng lỏng hoặc dạng kem và đã được đóng gói để bán lẻ, có hoặc không chứa xà phòng | 5 |

Biểu thuế nhập khẩu ưu đãi đặc biệt đối với mỹ phẩm từ Hàn Quốc theo hiệp định VKFTA

| HS | Mô tả hàng hóa | Thuế suất VKFTA (%) | ||

| 2025 | 2026 | 2027 | ||

| 33030000 | Nước hoa và nước thơm | 5 | 5 | 5 |

| 3304 | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. | |||

| 33041000 | – Chế phẩm trang điểm môi | 5 | 5 | 5 |

| 33042000 | – Chế phẩm trang điểm mắt | 5 | 5 | 5 |

| 33043000 | – Chế phẩm dùng cho móng tay hoặc móng chân | 0 | 0 | 0 |

| – Loại khác: | ||||

| 33049100 | – – Phấn, đã hoặc chưa nén | 0 | 0 | 0 |

| 330499 | – – Loại khác: | |||

| 33049920 | – – – Chế phẩm ngăn ngừa mụn trứng cá | 0 | 0 | 0 |

| 33049930 | – – – Kem và dung dịch (lotion) bôi mặt hoặc bôi da khác | 0 | 0 | 0 |

| 33049990 | – – – Loại khác | 0 | 0 | 0 |

| 34013000 | – Các sản phẩm và chế phẩm hữu cơ hoạt động bề mặt dùng để làm sạch da, dạng lỏng hoặc dạng kem và đã được đóng gói để bán lẻ, có hoặc không chứa xà phòng | 5 | 5 | 5 |

Biểu thuế nhập khẩu ưu đãi đặc biệt đối với mỹ phẩm từ Hàn Quốc theo hiệp định RCEP

| HS | Mô tả hàng hóa | Thuế suất RCEP (%) | ||

| 2025 | 2026 | 2027 | ||

| 33030000 | Nước hoa và nước thơm | 10,8 | 9 | 7,2 |

| 3304 | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. | |||

| 33041000 | – Chế phẩm trang điểm môi | 12 | 10 | 8 |

| 33042000 | – Chế phẩm trang điểm mắt | 13,2 | 11 | 8,8 |

| 33043000 | – Chế phẩm dùng cho móng tay hoặc móng chân | 13,2 | 11 | 8,8 |

| – Loại khác: | ||||

| 33049100 | – – Phấn, đã hoặc chưa nén | 13,2 | 11 | 8,8 |

| 330499 | – – Loại khác: | |||

| 33049920 | – – – Chế phẩm ngăn ngừa mụn trứng cá | 6 | 5 | 4 |

| 33049930 | – – – Kem và dung dịch (lotion) bôi mặt hoặc bôi da khác | 12 | 10 | 8 |

| 33049990 | – – – Loại khác | 12 | 10 | 8 |

| 34013000 | – Các sản phẩm và chế phẩm hữu cơ hoạt động bề mặt dùng để làm sạch da, dạng lỏng hoặc dạng kem và đã được đóng gói để bán lẻ, có hoặc không chứa xà phòng | 16,2 | 13,5 | 10,8 |

Lưu ý:

Mỹ phẩm nhập khẩu từ Hàn Quốc về Việt Nam

+ Nếu đáp ứng điều kiện của hiệp định thương mại tự do, người nhập khẩu có thể lựa chọn áp dụng thuế nhập khẩu ưu đãi đặc biệt hoặc thuế nhập khẩu ưu đãi

+ Nếu không đáp ứng điều kiện theo hiệp định, thì áp dụng Thuế nhập khẩu ưu đãi.

Chọn Logistics HP Toàn Cầu làm đơn vị vận chuyển nhập khẩu Mỹ phẩm từ Hàn Quốc của bạn?

HP Toàn Cầu là đơn vị uy tín hàng đầu trong lĩnh vực giao nhận quốc tế tại Việt Nam.

Với mặt hàng Mỹ phẩm, chúng tôi có thể cung cấp dịch vụ trọn gói cả vận chuyển, dịch vụ hải quan và công bố mỹ phẩm.

Có thể bạn quan tâm.

- Thủ tục và thuế nhập khẩu mỹ phẩm

- Hướng dẫn nhập khẩu mỹ phẩm cho người mới bắt đầu

- Tổng Quan Quan Hệ Thương Mại Việt Nam – Các Nước Trên Thế Giới

- Danh sách các FTA Việt Nam tham gia

Hãy liên lạc ngay với HP Toàn Cầu nếu bạn muốn được tư vấn về thuế nhập khẩu, thời gian, thủ tục, chi phí công bố hoặc thủ tục nhập khẩu Mỹ phẩm hay để nhận báo giá, dự toán thời gian vận chuyển

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế, Dịch vụ hải quan và Giấy phép Xuất nhập khẩu!

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất(nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.