Tiếng Việt

Tiếng Việt

Tác giả: Đội ngũ nghiệp vụ HP Toàn Cầu · Cập nhật: tháng 6/2026

Tóm tắt nhanh

- Thuế nhập khẩu tính theo phương pháp phổ biến nhất là: Thuế NK = Trị giá tính thuế × Thuế suất (%).

- Trị giá tính thuế là trị giá hải quan — giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên (đã gồm cước và bảo hiểm quốc tế; không gồm CIC, D/O).

- Thuế suất có ba loại: ưu đãi (MFN), ưu đãi đặc biệt (theo FTA, nhiều dòng về 0%) và thông thường (= 150% mức ưu đãi).

- C/O hợp lệ là chìa khóa mở mức ưu đãi đặc biệt — có thể đưa thuế suất từ vài chục % xuống 0%.

- Ngoài phương pháp phần trăm còn có phương pháp tuyệt đối và hỗn hợp, áp cho một số mặt hàng đặc thù — tra theo mã HS, không tự chọn.

Thuế nhập khẩu được tính như thế nào?

Thuế nhập khẩu là sắc thuế cốt lõi đánh vào hàng hóa khi đi qua cửa khẩu, và là sắc thuế đầu tiên cần xem xét với gần như mọi lô hàng. Nhưng đằng sau một con số tưởng đơn giản là hai mảnh ghép quyết định: trị giá tính thuế và thuế suất. Sai một trong hai, số thuế sẽ lệch — và vì thuế nhập khẩu là điểm xuất phát của cả chuỗi tính thuế khi nhập khẩu, sai sót ở đây sẽ lan sang mọi sắc thuế phía sau.

Bài viết này đi qua trọn vẹn cách tính thuế nhập khẩu: trị giá tính thuế được xác định ra sao, ba loại thuế suất và vai trò của chứng từ chứng nhận xuất xứ (C/O), rồi ba phương pháp tính thuế kèm ví dụ số. Đây là bài thuộc cụm chủ đề thuế khi nhập khẩu hàng hóa; nếu bạn chưa nắm bức tranh tổng thể các sắc thuế, nên đọc bài tổng quan trước.

Mảnh ghép 1 — Trị giá tính thuế nhập khẩu

Điều 8 Luật Thuế xuất khẩu, thuế nhập khẩu quy định ngắn gọn: trị giá tính thuế nhập khẩu là trị giá hải quan theo quy định của Luật Hải quan. Với hàng nhập khẩu, nguyên tắc cốt lõi (theo Thông tư 39/2015/TT-BTC, sửa đổi bởi Thông tư 60/2019/TT-BTC) là: trị giá hải quan là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên.

Hai vế của định nghĩa này quyết định khoản nào được cộng vào, khoản nào không:

- “Giá thực tế phải trả” — tổng số tiền người mua đã trả hoặc sẽ phải trả cho người bán, không chỉ là con số trên hóa đơn mà còn gồm các khoản phải trả nhưng chưa nằm trong hóa đơn.

- “Tính đến cửa khẩu nhập đầu tiên” — mốc ranh giới quan trọng. Mọi chi phí đưa hàng tới cửa khẩu nhập đầu tiên của Việt Nam (tiêu biểu là cước vận tải và bảo hiểm quốc tế) về nguyên tắc nằm trong trị giá tính thuế. Chi phí phát sinh sau mốc đó (tại cảng đích, trong nội địa) thì không.

Sáu phương pháp xác định trị giá (bản đồ tổng quát)

Trị giá hải quan không phải lúc nào cũng lấy thẳng từ hóa đơn. Có sáu phương pháp xác định, áp dụng tuần tự — chỉ khi không dùng được phương pháp trước mới chuyển sang phương pháp sau. Phần lớn lô hàng thương mại dừng ngay ở phương pháp đầu tiên.

| # | Phương pháp | Khi nào dùng (khái quát) |

|---|---|---|

| 1 | Trị giá giao dịch | Phương pháp chính, dùng cho phần lớn lô hàng: dựa trên giá thực tế đã/sẽ thanh toán, sau khi cộng/trừ các khoản điều chỉnh |

| 2 | Trị giá giao dịch của hàng NK giống hệt | Khi không dùng được phương pháp 1: tham chiếu lô hàng giống hệt đã nhập trước đó |

| 3 | Trị giá giao dịch của hàng NK tương tự | Khi không có hàng giống hệt: tham chiếu lô hàng tương tự |

| 4 | Trị giá khấu trừ | Suy từ giá bán lại tại Việt Nam, trừ chi phí và lợi nhuận sau nhập khẩu |

| 5 | Trị giá tính toán | Dựng từ chi phí sản xuất ở nước xuất khẩu + chi phí chung + lợi nhuận |

| 6 | Suy luận | Khi năm phương pháp trên không áp dụng được: vận dụng linh hoạt trên dữ liệu khách quan |

Ở mức bài này, bạn chỉ cần nắm tên và logic tuần tự. Vì đa số lô hàng xác định trị giá theo phương pháp trị giá giao dịch, đây là phần quan trọng nhất.

Các khoản phải cộng vào trị giá giao dịch

Trị giá giao dịch khởi đầu từ giá thực tế đã/sẽ thanh toán, rồi cộng thêm một số khoản nếu chúng do người mua chịu và chưa nằm trong giá. Một khoản chỉ được cộng nếu thỏa đủ ba điều kiện: do người mua thanh toán và chưa tính trong giá; liên quan đến hàng nhập khẩu; có số liệu khách quan, định lượng được. Theo Điều 13 Thông tư 39/2015, các khoản cộng gồm: hoa hồng bán hàng và phí môi giới; chi phí bao bì và đóng gói; khoản trợ giúp; phí bản quyền, phí giấy phép; các khoản phải trả từ tiền bán lại; chi phí vận tải quốc tế và phí bảo hiểm quốc tế đến cửa khẩu nhập đầu tiên.

Trường hợp hay gây tranh cãi: CIC, D/O, phí vệ sinh container

Khi nhận hàng tại cảng Việt Nam, doanh nghiệp thường phải trả thêm phí CIC (phụ phí mất cân bằng container), phí D/O (lệnh giao hàng), phí vệ sinh container, phí nâng hạ… Về nguyên tắc chung, các khoản phí này thường không được cộng vào trị giá tính thuế nhập khẩu, vì chúng phát sinh tại hoặc sau cảng đích — tức sau mốc cửa khẩu nhập đầu tiên. (Chi tiết xem bài riêng: CIC, D/O, vệ sinh container có cộng vào trị giá tính thuế không?)

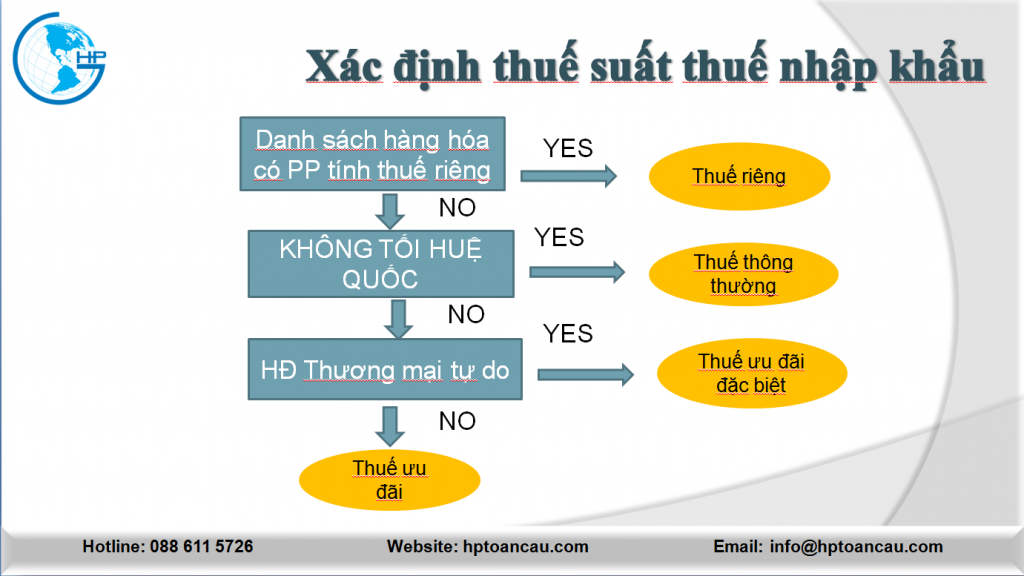

Mảnh ghép 2 — Ba loại thuế suất nhập khẩu

Cùng một mặt hàng, cùng một trị giá, nhưng số thuế có thể chênh nhau rất nhiều tùy lô hàng được áp loại thuế suất nào — và điều đó phụ thuộc vào xuất xứ hàng hóa cùng C/O đi kèm. Khoản 3 Điều 5 Luật 107/2016 quy định ba loại:

1. Thuế suất ưu đãi (MFN) — áp cho hàng có xuất xứ từ nước thực hiện đối xử tối huệ quốc với Việt Nam. Đây là mức phổ biến nhất, vì Việt Nam có quan hệ MFN với phần lớn đối tác (toàn bộ thành viên WTO và nhiều nước có thỏa thuận song phương). Mức cụ thể nằm tại Biểu thuế nhập khẩu ưu đãi.

2. Thuế suất ưu đãi đặc biệt (theo FTA) — áp cho hàng có xuất xứ từ nước cùng tham gia một hiệp định thương mại tự do (FTA) với Việt Nam. Đây thường là mức thấp nhất, nhiều dòng hàng về 0% theo lộ trình. Mỗi FTA có biểu thuế riêng và gắn với một mẫu C/O riêng.

3. Thuế suất thông thường — áp cho hàng từ nước không có MFN và cũng không có FTA với Việt Nam. Bằng 150% mức ưu đãi của mặt hàng tương ứng. Rất hiếm gặp, nhưng là mức cao nhất và bị áp khi không chứng minh được xuất xứ đủ điều kiện hưởng mức thấp hơn.

| Loại thuế suất | Áp cho hàng có xuất xứ từ | Mức (khái quát) | Điều kiện chứng từ |

|---|---|---|---|

| Ưu đãi (MFN) | Nước có quan hệ tối huệ quốc với Việt Nam (phần lớn đối tác) | Mức phổ biến, theo biểu thuế NK ưu đãi | Thường không cần C/O ưu đãi đặc biệt |

| Ưu đãi đặc biệt | Nước cùng tham gia một FTA với Việt Nam | Thấp nhất, nhiều dòng về 0% theo lộ trình | Phải đáp ứng quy tắc xuất xứ + C/O đúng mẫu FTA |

| Thông thường | Nước không có MFN và không có FTA với Việt Nam | Cao nhất = 150% mức ưu đãi | — |

Vai trò của C/O

C/O (Certificate of Origin) là chứng từ xác nhận xuất xứ hàng hóa. Trong bối cảnh thuế nhập khẩu, vai trò cốt lõi của nó là chìa khóa mở mức thuế suất ưu đãi đặc biệt. Thuế suất ưu đãi đặc biệt chỉ dành cho hàng đáp ứng quy tắc xuất xứ của một FTA; C/O hợp lệ theo đúng mẫu của FTA đó là bằng chứng để hải quan chấp nhận cho hưởng ưu đãi. Không có C/O hợp lệ (hoặc sai mẫu, hết hạn), lô hàng thường bị áp mức cao hơn — thuế suất MFN.

| FTA tiêu biểu | Đối tác chính | Mẫu C/O |

|---|---|---|

| ATIGA | ASEAN | Form D |

| ACFTA | ASEAN – Trung Quốc | Form E |

| AKFTA / VKFTA | Hàn Quốc | Form AK / Form VK |

| AJCEP / VJEPA | Nhật Bản | Form AJ / Form VJ |

| EVFTA | EU | EUR.1 (hoặc tự chứng nhận) |

| CPTPP | Canada, Nhật, Úc, Singapore… | Form CPTPP / tự chứng nhận |

| RCEP | ASEAN + Trung, Nhật, Hàn, Úc, NZ | Form RCEP |

| UKVFTA | Vương quốc Anh | EUR.1 UK |

Tính đến cuối 2024, Việt Nam đã có hiệu lực khoảng 18 FTA — mỗi hiệp định có biểu thuế ưu đãi đặc biệt và mẫu C/O riêng. Danh sách đầy đủ kèm nghị định biểu thuế của từng FTA xem tại: Danh sách các FTA Việt Nam tham gia.

Ba phương pháp tính thuế nhập khẩu

Không phải mặt hàng nào cũng tính thuế theo cùng một cách. Luật quy định ba phương pháp; mặt hàng nào tính theo phương pháp nào do biểu thuế quy định sẵn — người khai tra theo mã HS, không tự chọn.

| Phương pháp | Bản chất | Dùng cho |

|---|---|---|

| Theo tỷ lệ phần trăm (%) | Số thuế = trị giá tính thuế × thuế suất % (Điều 5) | Phần lớn hàng hóa nhập khẩu |

| Tuyệt đối | Số thuế = lượng hàng × mức tiền cố định/đơn vị (Điều 6) | Một số mặt hàng đặc thù theo danh mục |

| Hỗn hợp | Số thuế = phần % + phần tuyệt đối (Điều 6) | Mặt hàng vừa áp %, vừa áp mức tuyệt đối |

Ví dụ: ráp trọn bộ một lô hàng

Đề bài: doanh nghiệp nhập một lô hàng thông thường (không TTĐB, BVMT) từ một nước có FTA với Việt Nam. Dữ kiện: giá hóa đơn (FOB) 800 triệu; cước vận tải quốc tế 40 triệu; bảo hiểm quốc tế 10 triệu; phí CIC và D/O tại cảng Việt Nam 8 triệu. Mặt hàng tính theo %. Giả định: thuế suất MFN 12%; ưu đãi đặc biệt theo FTA 0% nếu có C/O hợp lệ.

Bước 1 — Xác định trị giá tính thuế

| Khoản | Xử lý | Số tiền |

|---|---|---|

| Giá FOB trên hóa đơn | Điểm xuất phát | 800.000.000 đ |

| Cước vận tải quốc tế | Cộng vào | + 40.000.000 đ |

| Bảo hiểm quốc tế | Cộng vào | + 10.000.000 đ |

| CIC, D/O | Không cộng (sau cửa khẩu nhập đầu tiên) | 0 đ |

| Trị giá tính thuế NK | 800 + 40 + 10 | 850.000.000 đ |

Bước 2 & 3 — Xác định thuế suất và tính thuế

Nước xuất xứ có FTA với Việt Nam, nên có hai kịch bản tùy chứng từ xuất xứ:

| Kịch bản | Cách tính | Thuế NK |

|---|---|---|

| Có C/O hợp lệ (ưu đãi đặc biệt 0%) | 850tr × 0% | 0 đ |

| Không có C/O (MFN 12%) | 850tr × 12% | 102.000.000 đ |

Khung pháp lý của thuế nhập khẩu

| Nội dung | Văn bản (cập nhật tới 2026) |

|---|---|

| Luật gốc | Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, sửa đổi bởi Luật số 90/2025/QH15 (hiệu lực 01/7/2025) |

| Biểu thuế nhập khẩu ưu đãi | Nghị định 26/2023/NĐ-CP và các nghị định sửa đổi (144/2024/NĐ-CP…) |

| Trị giá hải quan | Thông tư 39/2015/TT-BTC, sửa đổi bởi Thông tư 60/2019/TT-BTC |

| Biểu thuế ưu đãi đặc biệt theo FTA | Mỗi FTA một nghị định riêng (xem Danh sách FTA) |

Danh mục đầy đủ — số hiệu, ngày ban hành và link tới từng văn bản gốc — được cập nhật liên tục tại: Danh mục văn bản pháp luật xuất nhập khẩu → mục Các biểu thuế khi nhập khẩu.

Bài viết liên quan trong cụm

Học bài bản cách tính thuế nhập khẩu

Bài viết này cho bạn khung tính thuế nhập khẩu. Nếu muốn thành thạo cách tự xác định trị giá tính thuế, đọc và kiểm tra C/O theo từng FTA, và ráp trọn bộ thuế cho nhiều loại lô hàng thực tế, bạn có thể học theo lộ trình bài bản tại hoclamxuatnhapkhau.com, với ví dụ tính toán thực chiến và cập nhật theo văn bản mới nhất.

Câu hỏi thường gặp

Công thức tính thuế nhập khẩu cơ bản là gì?

Với phương pháp phổ biến nhất (theo phần trăm): Thuế nhập khẩu = Trị giá tính thuế nhập khẩu × Thuế suất (%). Trị giá tính thuế là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên; thuế suất tra theo mã HS và xuất xứ hàng hóa.

Trị giá tính thuế nhập khẩu có bao gồm cước vận tải và bảo hiểm không?

Có. Trị giá tính thuế gồm cước vận tải quốc tế và phí bảo hiểm quốc tế đến cửa khẩu nhập đầu tiên. Nếu hợp đồng theo giá FOB, người khai phải cộng thêm các khoản này vào giá hóa đơn.

Ba loại thuế suất nhập khẩu khác nhau thế nào?

Thuế suất ưu đãi (MFN) áp cho hàng từ nước có quan hệ tối huệ quốc — mức phổ biến nhất. Thuế suất ưu đãi đặc biệt áp cho hàng từ nước cùng FTA với Việt Nam — mức thấp nhất, nhiều dòng về 0%, cần C/O đúng mẫu. Thuế suất thông thường (= 150% mức ưu đãi) áp cho nước không có cả MFN lẫn FTA — hiếm gặp.

Không có C/O thì có được hưởng thuế suất ưu đãi đặc biệt không?

Thường là không. C/O hợp lệ đúng mẫu FTA là điều kiện để được áp mức ưu đãi đặc biệt. Thiếu C/O hợp lệ, lô hàng thường bị áp mức ưu đãi MFN cao hơn, dù hàng thực tế có xuất xứ từ nước thành viên FTA.

Thời điểm tính thuế nhập khẩu là khi nào?

Là thời điểm đăng ký tờ khai hải quan (Điều 8 Luật 107/2016). Đây là mốc “chốt” thuế suất, tỷ giá quy đổi và các quy định áp dụng cho lô hàng — không phải thời điểm ký hợp đồng hay hàng rời cảng xuất.

Công ty TNHH HP Toàn Cầu

Nhà cung cấp Dịch vụ Vận chuyển quốc tế và thủ tục hải quan

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường Hà Đông – Hà Nội

Website : hptoancau.com

Email: info@hptoancau.com

Điện thoại: 024 3 73008608/ Hotline:0886115726 – 0984870199

hoặc yêu cầu báo giá theo link

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để check lại xem có cập nhật gì mới không.

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận với HP Toàn Cầu (kể cả có ghi dẫn chiếu website hptoancau.com) có thể dẫn đến việc chúng tôi claim với google và các bên liên quan.